然而,6月6日,涉事洗涤工厂老板在接受采访时却强调,工厂从未与杭州御湘湖未来医院合作,自成立以来专注酒店洗涤业务,没有接过医院洗涤订单。6月8日,亚朵集团再次发布事件调查结果,认定洗涤供应商在分拣环节出现错发,涉事门店在布草验收、布房、查房环节存在疏漏,现已停业彻底整改。

双方各执一词,“枕套风波”陷入罗生门。布草混乱导致的卫生隐患背后,亚朵集团一季度净利润缩水、经营指标全面下滑,同样令投资者担忧。一年卖出超380万个“网红枕头”,零售业务能否支撑亚朵真正跻身新消费头部阵营,仍存在许多变数。

一季度增收不增利 经营效率连续两个季度负增长

季度公告显示,2025年截至3月31日,亚朵集团实现总营收19.06亿元,同比增长29.8%;净利润录得2.43亿元,较2024年同期减少5.6%。不过,若剔除以股份为基础的补偿支出,公司经调整净利润约为3.45亿元,同比提升32.3%。

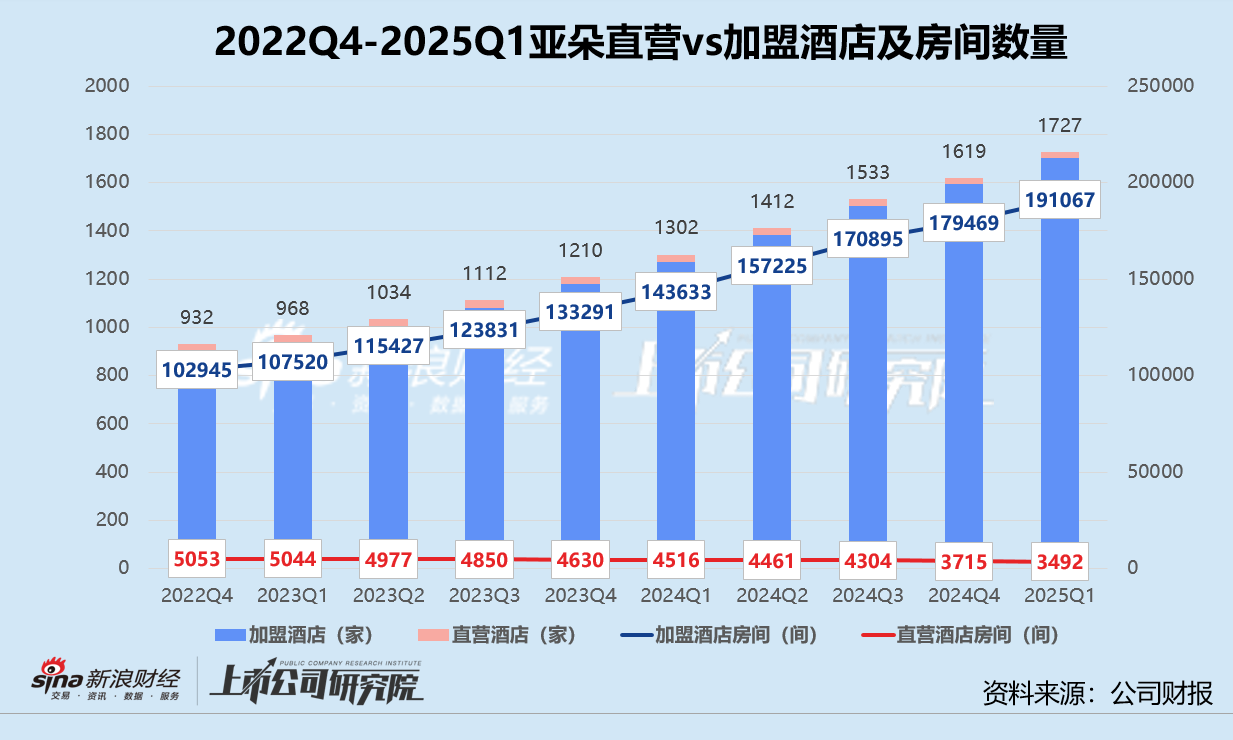

就主营业务而言,报告期内亚朵旗下的加盟酒店共1702家,运营房间总数接近20万间,与2024年第一季度相比分别净新增431家、4.74万间,带动管理加盟酒店收入同比显著提高23.5%至10.32亿元。而其直营酒店则由2024年同期的31家减少至25家,运营房间数量从4516间降至3492间,对比2022年巅峰时期的5053间锐减30.9%,直营酒店租赁收入同比下降23.5%至1.29亿元。

结合往期数据来看,亚朵集团一直采取轻资产运营。2022年第四季度,公司的加盟酒店和房间数量占比就分别达到96.5%、95.3%。此后更是一路走高,2025年第一季度两项指标双双突破98%,直营酒店和房间数量占比仅约1.4%、1.8%。

加盟模式之下,亚朵得以定期收取品牌使用费、保证金、装修费、工程指导费等费用,一定程度上保证了业绩的稳定性,但经营效率恶化的后果却全由加盟商承担。

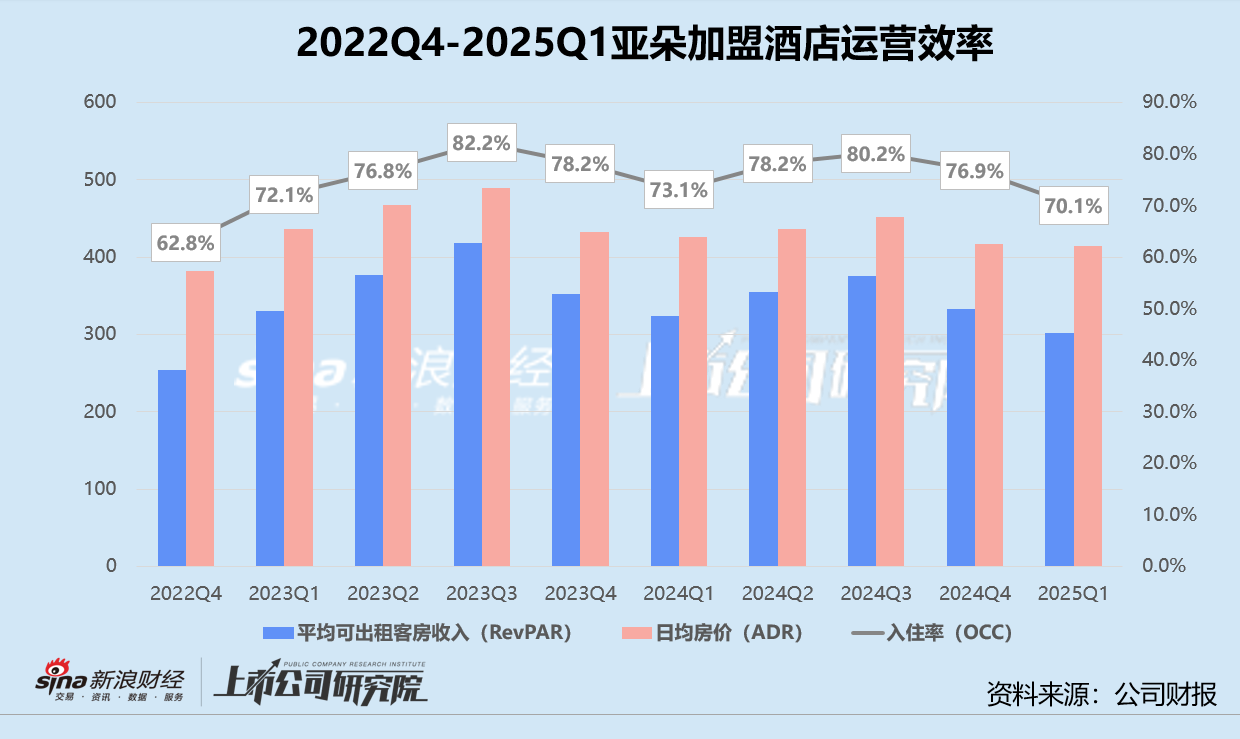

据财报披露,2025年第一季度,亚朵加盟酒店的日均房价仅约415.1元,创下自2023年第一季度以来新低;入住率约为70.1%,而2024年第一季度、第四季度分别为73.1%、76.9%;定价能力和市场需求同时下滑,导致平均可出租客房收入降至304.4元,同比、环比减少6.9%、9.5%。

同店经营表现也陷入窘境。报告期内,亚朵运营超18个月的加盟酒店共987家,期间其日均房价和入住率分别录得423元、71.5%,均为近9个季度内的最低点;平均可出租客房收入约为313.9元,与2024年第一季度、第四季度相比分别跌去7.2%、10.3%,比2023年第三季度最高点净减少113.6元。

以加盟酒店为基本盘的亚朵集团,经营指标全线负增长并非乐观信号。更令人担忧的是,这样的局面已持续了两个季度。2024年第四季度,亚朵的综合日均房价和入住率同、环比增速皆由正转负,平均可出租客房收入约为336.9元,仅为2023年同期、2024年第三季度的94.1%、88.8%。

网红枕头超九成销售靠电商 能否站稳新消费之列?

传统酒店住宿业务显露疲态,亚朵集团的零售“副业”逐渐成为收入重要支柱和增长引擎。

2025年第一季度,亚朵的零售收入合计6.94亿元,同比增长66.4%,为总营收贡献36.4%,仅次于管理加盟酒店业务。2023-2024年,亚朵销售GMV高达11.39亿元、25.92亿元,同比增速分别为298.3%、127.7%,推动零售收入占总营收比例从23.0%提高至30.3%。

其中,枕头是当之无愧的爆款单品。据官方信息显示,自2021年零售品牌“亚朵星球”正式上线以来,深睡枕头系列产品已经累计售出超600万个。2024年,亚朵深睡枕PRO销量超380万个,深睡夏凉被和深睡控温被PRO销量总和突破77万条。若按旗舰店400元平均单价简单推算,深睡系列产品GMV占总GMV的七成以上。

然而,漂亮的销售数据难掩其营销驱动增长的实质。