人民币计价黄金在2024大幅上涨28%后,在2025年继续飙升,在前六个月涨幅超过24%,不仅为众多投资者带来显著回报,也再度唤起市场对黄金这一传统避险资产的关注 :“黄金+”——一场更深层次的资产配置变革正在展开。

什么是“黄金+”?

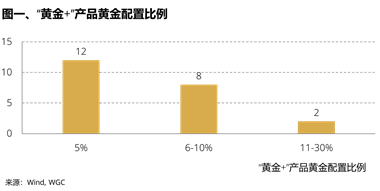

狭义的“黄金+”指的是一类具体产品,业绩基准或资产配置策略中配置5%以上黄金的多资产组合称为“黄金+”产品。目前,公募基金(含FOF及养老FOF)和银行理财市场已出现各类配置了黄金的“黄金+”产品。市场上有公开数据的“黄金+”产品,大部分配置了5%至10%的黄金,个别产品黄金配置比例达到30%。

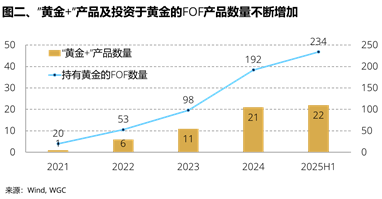

广义的“黄金+”则指的是一种配置理念,它将黄金嵌入到多资产组合中的配置之中,作为风险对冲与收益平滑的重要因子。除“黄金+”产品持续扩容外,专业机构对黄金的直接投资也显著增长。过去几年,配置黄金ETF的FOF产品数量几乎每年翻倍,体现出专业机构对黄金配置价值的共识正在形成。

“黄金+”的出现,标志着黄金不再只是应对通胀或市场极端波动的 “战术工具”,而是转化为具有结构性价值的“战略底仓”。

黄金+ 到底‘+’了什么?

1) 提供稳健长期收益来源

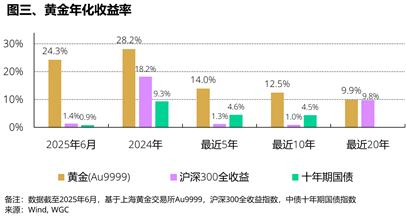

长期以来,黄金常被视为危机时刻的“避险”或高通胀下的“保值”资产,但从历史数据来看,它远不止于此。以人民币计价计算,过去20年黄金年化收益约10%,在10年和5年维度同样跑赢多数主流资产。金融市场投资者经常主导短期金价走势,而黄金的长期收益则更多由全球GDP增长推动的实物黄金需求(包括央行购金、金融投资、金条金币、金饰和科技用金)所驱动。这也是为什么黄金可以提供稳健长期收益来源的原因。

2) 加强组合抗风险能力

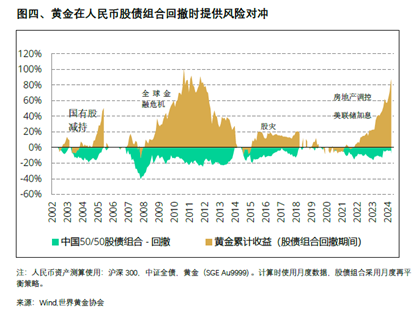

历史数据显示,在国内传统的股债组合出现回调时,黄金往往表现良好,给予投资者一定的风险缓冲。这是因为黄金的需求是多元化的, 并且其驱动因素来自于全球。因此黄金与国内资产关联较低,能够助力风险分散。

相比个人直接投资黄金,“黄金+”能解决三大难题

对于普通投资者而言,黄金投资有三难:

· 决策难 – 尽管了解投资黄金的优势,但难以下定决心,或不清楚投资黄金的策略

· 择时难 – 不清楚该何时入场,金价涨了不敢买,金价跌了也不敢买

· 持有难 – 买入黄金后拿不住,时刻关注金价短期变化,价高了想获利了结,价低了想止损

世界黄金协会中国区CEO王立新在谈及三难时表示,“金价屡创新高,最大的挑战就是投资心理和投资行为能不能稳住。虽然过去两年金价涨幅超过大部分主流金融资产的回报,但实际上能享受上涨的投资者可能也不多。个人投资者投资黄金常属于短期行为,虽然黄金常常被认为是风险资产的对冲,但很多投资者在实际操作上采取的并非长期投资理念,这也是矛盾所在。因此,我们建议,普通投资者可以考虑‘黄金+’这类产品,将黄金投资的任务交给专业机构来管理。”

“黄金+”产品强调通过专业的资产配置策略构建投资组合,帮助投资者从“短期投机”向“长期配置”转变,强化黄金在资产组合中的战略定位。

现在还能入局“黄金+”吗?

从金价驱动因素来看:黄金长牛趋势不改

黄金受益于美国退群后的国际秩序重组。俄乌冲突不断,中东乱局不改,黄金的地缘政治风险溢价有望持续;特朗普各类政策(尤其关税)不确定性也将继续推升黄金的避险需求;此外,美国债务的不断膨胀以及评级机构对美国主权信用的下调令全球投资者对美元资产的信心下降,令黄金的吸引力不断上升。

欧美高债务不可持续,黄金避险角色凸显。近年来,美国债务规模不断膨胀,在2020年至2024年的四年间,其规模增长了13万亿美元(+56%),且美国国会预算办公室预计,未来的十年内,美国的总债务规模增幅将超20万亿美元。

与此同时,欧盟今年三月施行的“重新武装欧洲”政策令其成员国财政赤字突破规定上限(GDP的3%)的可能性大幅上升。叠加低增长的经济背景,美债欧债等传统的避险资产吸引力或逐渐减弱。而黄金有望因其无主权信用风险,与传统金融资产的低相关性以及其长期的稳健收益等特征持续吸引全球投资者。

从资产配置逻辑来看:“黄金+”长期战略配置价值凸显

“黄金+”的结构优势就是从博弈思维走向长期配置。与短期价格博弈相比,“黄金+”的价值在于通过黄金的稳定性,提升组合整体的韧性与抗风险能力。特别是在当前“全球不确定性加剧”的背景下,黄金能够有效对冲权益资产的波动性,成为穿越周期的关键因子。

当全球资本体系面临深层重估,“收益优先”的配置逻辑正在向“确定性优先”转变。在这一转变中,黄金的独特属性重新获得重视。它不依赖现金流、不受主权信用影响,也不绑定特定经济周期,其稳定性与稀缺性使其在资产组合中发挥越来越重要的“压舱石”作用。

“黄金+”不仅是一种创新产品类型,更是策略升级、一种市场对长期稳健资产的再认知。未来,黄金所代表的确定性价值,将成为构建长期稳健投资组合的重要锚点。黄金的价值,从未止步于价格本身。

商天信息网合作大平台期货开户 安全快捷有保障