文 观察者网心智观察所

当前一段时间,DDR5价格在短短两个月内从7美元飙升至13美元,服务器DRAM季度合约价暴涨50%,而且全球存储器大客户订单满足率骤降至70%,一场前所未有的存储器供应危机正在重塑全球消费电子产业格局。

这不仅是一次简单的供需失衡,更是人工智能时代对传统半导体产业链的一次深刻重构。在这场风暴中,中国消费电子产业面临着前所未有的成本压力,但同时也迎来了推进存储器国产化的历史性机遇。

消费类存储器价格暴涨的深层逻辑

2024年下半年以来,消费类存储器市场经历了一场罕见的价格暴涨。这场涨价风暴的核心驱动力来自人工智能服务器的爆发性需求。

根据产业链数据,AI服务器对NOR Flash的需求暴增成为供应吃紧的主要推力。随着AI服务器从HBM3E向HBM4升级,堆叠层数的增加使管理芯片与启动模块所需的NOR Flash用量提高了近50%。

在GPU运算架构中,以8颗英伟达 A100组成的GPU模块为例,其内建的多组不同容量SPI NOR Flash,需要确保高速数据传输与同步运算过程中的启动稳定性。DPU(数据处理单元)在异构运算与网络加速中的作用日益重要,形成了双重容量需求:256MB至2GB用于高速暂存与高频交互,8MB至32MB则负责存储轻量化启动程序。这种技术架构的变化让NOR Flash市场的短缺更加明显。

更为关键的是,AI服务器的技术演进迫使存储器产品全面升级。新一代产品需要更小的封装以适应服务器板卡的紧凑设计,更高的耐热性以抵抗高功耗运算的温度环境,以及更强的驱动能力以确保高速信号在长距离传输中的完整性。随着AI模型安全性要求的提升,NOR Flash还需具备更强的数据加密功能,这些技术要求大幅提高了产品的制造门槛。

然而, 在供应端,三星、SK海力士和美光三大原厂同步调整产能,这不仅体现在绝对数量上,更体现在产能分配的优先级上。服务器客户更愿意以高价抢货,部分同级产品对服务器端的报价甚至高出消费电子端30%以上。这种价格差异导致原厂纷纷将产能优先分配给利润更高的服务器市场,进一步挤压了消费电子市场的供应。

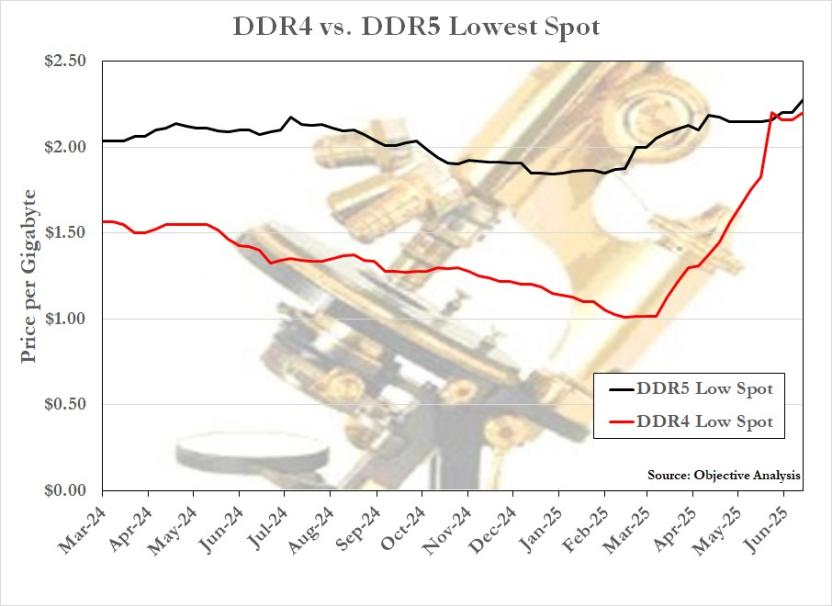

上半年,随着三星、SK海力士、美光等头部DRAM大厂将陆续停供DDR4,DDR4一度超过DDR5呈现“价格倒挂”局面

产业观察人士指出,存储器供应短缺或过剩5%就可能对价格带来成倍的影响。目前行业供应缺口已经超过这个临界值,预计高价位态势将持续相当长的时间。特别是NOR Flash、NAND Flash及MCU等产品的验证周期长、替代门槛高,即便有新厂商尝试进入,从流片到规模化量产也需要至少16个月,这意味着在未来一段时间内,现有供应商的市场地位将保持稳定。

在这轮涨价潮中,不同类型的消费类存储器呈现出差异化的涨幅特征。DDR5成为涨幅最高的产品线,价格从9月底开始呈现直线拉升,从7-8美元跳增到13美元,涨幅接近翻倍。这主要是因为PC产业正在快速从DDR4向DDR5转换,而原厂产能转向先进制程后,DDR5的供应缺口尤为明显。

DDR4虽然目前仍占全球DRAM市场约20%的份额,但由于TV、网通、消费性或工控等利基型应用转换意愿不高,加上数据中心交换器仍延续采用DDR4规格,其长尾效应在短期1-2年内不会消失。

LPDDR系列作为移动设备的主力存储器,受到手机市场需求波动的直接影响。随着5G手机渗透率提升和AI功能的加入,LPDDR5和LPDDR5X的需求急剧增长。但由于原厂将产能优先分配给利润更高的服务器市场,移动端的LPDDR供应愈发紧张,价格涨幅虽不及DDR5,但也达到了30-40%的水平。

NAND Flash市场同样面临严重短缺。企业级SSD涨幅达到15-35%,消费级产品的涨幅也超过20%。部分存储器模块业者透露,10月份已经出现无货可买的困境,韩系大厂甚至直接不给报价,因为颗粒已经售罄。业界私下坦言,不只是10月,可能整个第四季度都很难抢到货,如果真有急单需求,只能按照现货价格购买。

代工厂视角:从产线配置看存储器市场新样态

中芯国际在第三季度法说会上透露的信息,为我们提供了一个独特的视角来观察存储器市场的变化。

公司第三季度产能利用率达到95.8%,显示订单充足、产线供不应求。但第四季度展望并未大幅跃升,这背后反映出存储器短缺对整个产业链的深远影响。

中芯国际承接了大量模拟、存储器(包括NOR/NAND Flash)、MCU等急单,为保障交付,甚至主动将部分非紧急手机订单延后。这种订单结构的调整,实际上反映了当前存储器市场的供需失衡已经开始重塑代工厂的业务优先级。

有趣的是,这种情况让人想起中芯国际的创业史。创始人张汝京为了维持新建晶圆厂设备的稼动率,曾将存储器产品作为“产线filler”,确保产能稳定运转。虽然中芯后来逐步转向逻辑IC制程主导的代工模式,砍掉了存储器等周边业务,但如今在AI浪潮带动下,大量存储器与控制器订单再次涌入,使这段历史以另类方式回到舞台。

从代工厂的产能分配来看,当前的存储器市场呈现出明显的结构性特征。首先是产品优先级的重新排序,存储器相关产品的优先级显著提升,甚至超过了部分传统的消费电子产品。其次是客户结构的变化,服务器和数据中心客户成为最优先服务的对象,其次是汽车电子客户,最后才是传统的消费电子客户。

这种产能分配的新逻辑,实际上反映了整个半导体产业价值链的重构。在AI时代,存储器不再是简单的配套元件,而是决定系统性能的关键组件。特别是在高性能计算领域,存储器的带宽和容量直接决定了AI训练和推理的效率。这种技术地位的提升,自然带来了商业价值的重估。中芯国际作为成熟制程供应链中的主要承接者,在这波存储器急单潮中扮演着重要角色。公司不仅承接存储器芯片的代工,还包括相关的控制器、电源管理芯片等配套产品。

从技术角度看,虽然存储器产品不需要最先进的制程,但对产线的稳定性、良率和成本控制有极高的要求,这恰好是中国大陆代工厂的强项。随着国产存储器厂商的崛起,本土代工厂在存储器制造领域的话语权正在增强。

中国手机品牌的应对之道

大容量存储正成为AI手机的核心竞争点。随着端侧AI应用的普及,手机需要更大的存储空间来存储AI模型和处理数据。这使得存储器不仅是成本问题,更是产品竞争力的关键。在这种背景下,如何平衡成本和性能成为品牌面临的最大挑战。

存储器价格上涨对手机品牌的影响是全方位的。存储器是手机中成本仅次于处理器的关键零组件,根据不同存储容量,存储器成本通常占整机BOM成本的10-30%,高端机种甚至超过20%。当存储器价格上涨40-50%时,意味着整机成本将增加5-10%,这对于利润率本就不高的手机行业来说是巨大的压力。

小米总裁卢伟冰近期坦言,全球存储器成本涨幅超过预期且仍在持续,品牌端很难完全自行吸收这些成本。在本季度存储器涨价后,部分中高端机型已普遍上调售价100-500元人民币。另外,以OPPO Find X9系列为例,12GB+256GB与16GB+512GB版本的差价已拉大至900元,这种价差的扩大直接影响了消费者的购买决策。

在小米Q3业绩电话会上,小米集团合伙人、总裁卢伟冰称或通过涨价应对成本压力

更为严峻的是,存储器短缺不仅带来成本上升,还可能导致供应链断裂。手机厂商担心,即使其他芯片都备齐了,如果存储器供应不足,整机也无法组装。这种担忧导致部分品牌暂缓新一轮采购,市场陷入观望状态。

在这场存储器危机中,华为的应对策略同样值得关注。即将发布的Mate 80系列传出将采用20GB的定制化国产存储器方案,而非市面常见的24GB配置。这种定制化方案显示华为试图在全球存储器供应紧缩下,以自研与国产方案降低外部风险。

华为的这一举措具有多重意义。首先,它验证了国产存储器在高端手机应用中的可行性。20GB的大容量配置表明国产存储器在技术上已经能够满足旗舰机的需求。其次,定制化方案意味着华为与国产供应商建立了深度合作关系,这种合作模式可能成为其他品牌的参考。在供应紧张的背景下,国产化成为保障供应链安全的重要选择。

面对存储器价格上涨,中国手机品牌正在调整产品策略。一方面是产品配置的优化,部分品牌开始减少SKU数量,集中资源在主力配置上。比如取消部分中间配置,只保留基础版和高配版,以简化供应链管理和降低备货压力。

另一方面是价格策略的调整。多位业界人士分析,2025年手机价格上调已成定局,可能呈现“大幅涨价”或“配置缩水”两种走向。部分品牌选择维持价格但降低配置,比如将原本的256GB起步改为128GB起步;部分品牌则选择提高售价但保持配置不变。这种分化反映了不同品牌对市场和自身定位的不同理解。

综合来看,国产存储器的发展不能单打独斗,需要整个产业链的协同。从上游的设备、材料,到中游的制造、封测,再到下游的应用,每个环节都需要本土化能力的支撑,尤其是代工厂和终端品牌的合力。

中芯国际等代工厂在这个生态系统中扮演着关键角色。它们不仅提供制造服务,还在技术开发、供应链整合等方面发挥桥梁作用。通过与国产存储器厂商的深度合作,代工厂能够加速技术迭代和产能爬坡。终端品牌的支持同样重要。华为等品牌通过采用国产存储器,不仅为国产厂商提供了市场机会,更重要的是提供了技术验证和改进的平台。这种“以用促研”的模式,能够加速国产存储器的成熟。

结语

从短期看,存储器市场的供应紧张状况将持续到2025年甚至2026年。产业链数据显示,即使原厂全力扩产,考虑到设备交期和产能爬坡时间,新增产能最快也要到2025年下半年才能释放。而AI服务器的需求增长速度远超产能增速,供需缺口短期内难以弥合。

存储器短缺风暴给全球消费电子产业带来了巨大挑战,但危机往往孕育着机遇。在AI时代的大背景下,存储器已经从简单的存储介质演变为决定系统性能的关键组件,其战略价值不断提升。

从长期看,中国存储器产业的发展将对全球定价体系产生影响。历史经验表明,中国企业进入一个产业领域后,往往会通过规模化和成本优势改变行业竞争格局。如果国产存储器能够大规模量产,将有助于缓解全球供应紧张,平抑价格波动。

价格方面,预计2025年上半年存储器价格仍将维持高位,部分产品甚至可能继续上涨。特别是DDR5、LPDDR5X等新一代产品,由于技术门槛高、产能有限,涨价压力更大。消费电子厂商需要做好长期应对高成本的准备。

这次存储器危机不仅是一次供需失衡,更可能成为产业变革的催化剂。首先,它加速了存储器产业的技术升级。AI应用对存储器性能的高要求,推动厂商加快新技术的研发和应用。HBM、CXL等新型存储技术正在加速商业化。

其次,它改变了产业链的权力结构。存储器从配角变成主角,其战略地位显著提升。这不仅体现在价格上,更体现在产业链话语权上。存储器厂商在与下游客户的谈判中占据更主动的地位,能够影响终端产品的设计和定价。它为中国存储器产业提供了宝贵的时间窗口。在供应紧张、价格高企的环境下,国产存储器更容易获得客户的试用机会。如果能够把握这个机会,加快技术迭代和产能扩张,中国存储器产业有望实现跨越式发展。

对于手机等终端品牌,建议采取“双轨制”策略:在高端产品上继续采用国际主流方案,确保产品竞争力;在中低端产品上积极导入国产方案,支持本土供应链发展。同时,加强与国产供应商的技术合作,通过定制化开发提升产品差异化。

对于存储器厂商和代工厂,当务之急是提升产能和良率。在保证质量的前提下,尽快扩大生产规模,降低单位成本。同时,加强技术研发投入,缩小与国际先进水平的差距。特别是在新一代技术上,要争取与国际巨头站在同一起跑线上。

中国消费电子产业需要把握这个时间窗口,在应对短期挑战的同时,加快推进存储器国产化进程。通过产业链上下游的协同努力,技术创新与市场应用的良性互动,有望在这场全球存储器产业重构中占据有利位置。虽然道路曲折,但前景可期。当中国存储器产业真正崛起之日,也将是全球存储器市场走向新平衡之时。