全文:3258字 | 8分钟阅读

一、周度流动性跟踪

1.1 资金复盘:央行加大投放,呵护跨月资金面

过去一周(2025年4月28日-2025年4月30日,下同),流动性各关键因素跟踪如下:

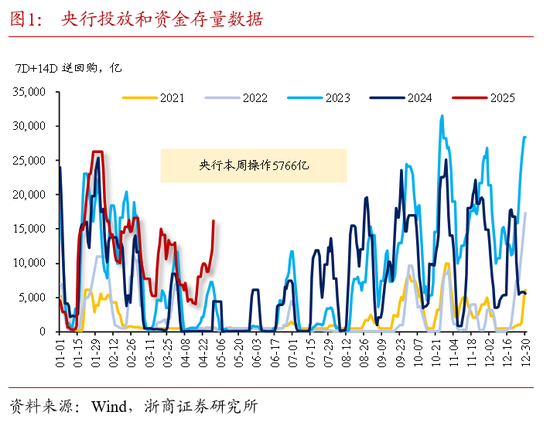

1、央行投放跟踪:统计期内,7天期逆回购资金到期5737亿,央行投放7天期资金11503亿,全周资金累计净投放5766亿,7天OMO存量上升至16178亿。

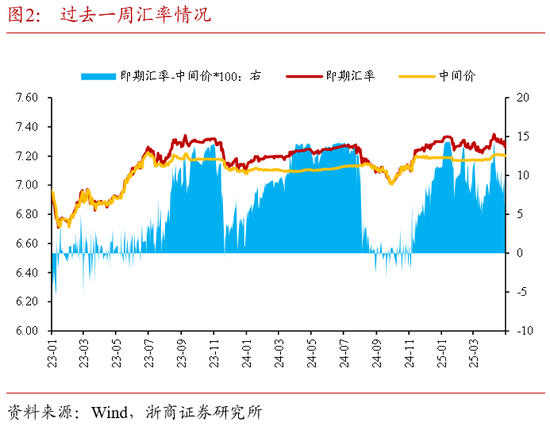

2、汇率走势跟踪:统计期内人民币兑美元即期汇率小幅升值2个基点,逆周期因子运用仍较为明显。

3、政府债进度跟踪:

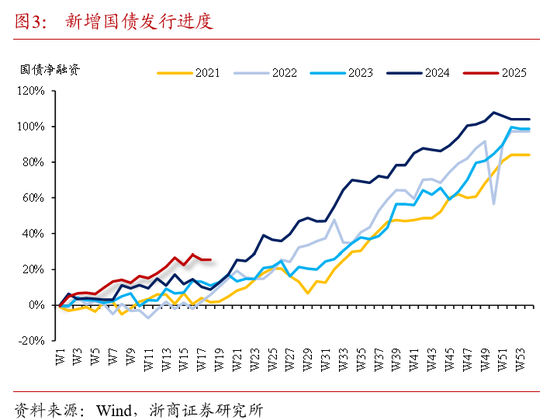

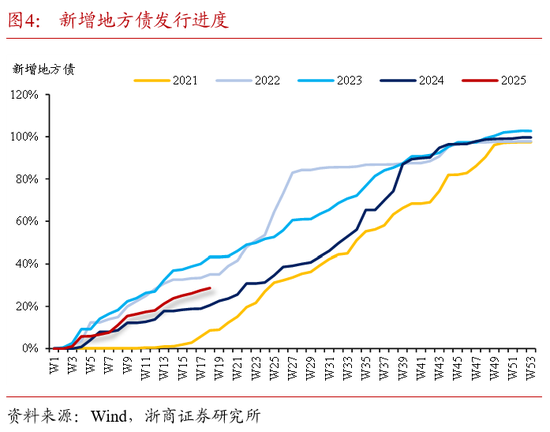

(1)按照发行起始日口径:过去一周,国债净融资0亿,年初至今净融资17037.8亿,完成全年计划的25.6%;过去一周,新增地方债(新增一般债+新增专项债)发行599.51亿,年初至今发行14927亿,完成全年计划的28.7%,进度明显高于去年同期。

(2)按照发行起始日口径:截至4月30日,置换隐债的特殊再融资债已发行1.60万亿,完成全年计划的79.9%。

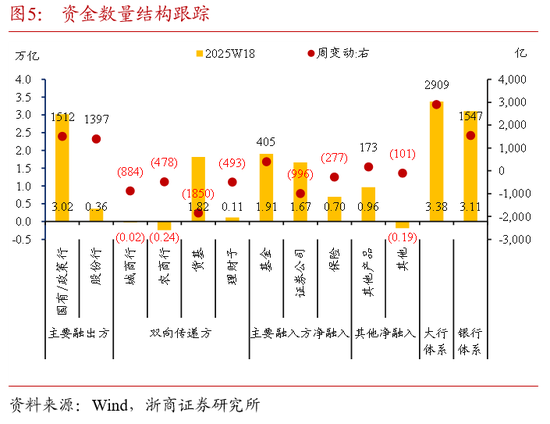

4、资金结构跟踪:

(1)统计期按照资金净融出平均规模来看,国有行>货基>股份行>其他非银机构>理财子,按照资金净融入平均规模来看,基金>券商>其他产品>保险>农商行>城商行;

(2)其中国有行融出规模上升至3.02万亿,股份行融出规模小幅上升,大行体系融出规模上升至3.38万亿,货基和理财子融出规模小幅下降,非银系整体融入规模下降,整体杠杆率预计小幅下降;

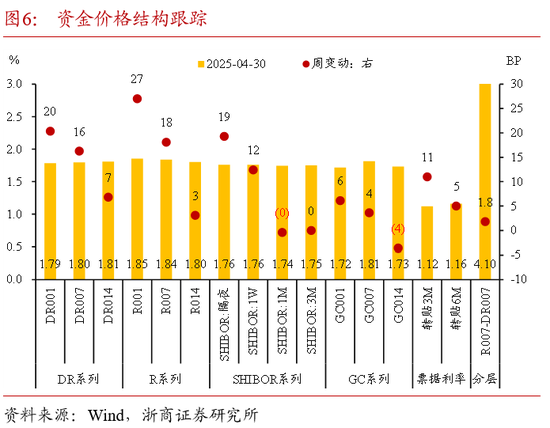

(3)资金价格部分,关键期限资金利率上行,DR007上行至1.8%,流动性分层在低位徘徊,R系列走势与DR系列同步,非银流动性相对充裕;

(4)全周来看,央行加大净投放维稳跨月资金面,大行融出规模有所上升,资金体感在周一周二均衡偏松,在跨月的最后一天边际转紧。

1.2 存单复盘:存单二级利率下行,核心买盘增持转强

过去一周,存单一二级市场情况如下:

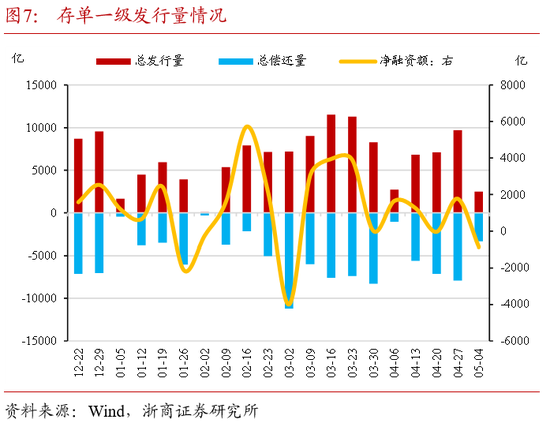

1、一级市场跟踪:

(1)统计期内,同业存单净融资规模为-859.70亿元,发行总额达2,493.40亿元,到期量为3,353.10亿元。未来三周,将分别有5,235.60亿元、5,825.20亿元、7,383.40亿元的同业存单到期;

(2)一级发行利率小幅上行,平均发行利率为1.7704%(前值1.7698%)。

2、二级市场跟踪:

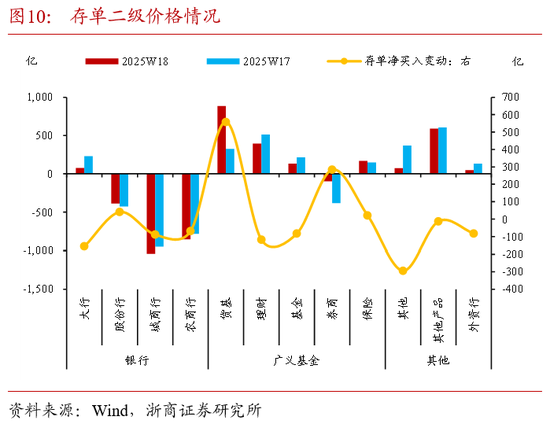

(1)统计期增持力量中,货基>其他产品>理财>保险>基金>大行>其他非银机构>外资行,减持力量中城商行>农商行>股份行>券商;

(2)按照边际情况来看,其中,货基/保险增持规模扩大,产品户/其他非银机构/大行/理财/基金/外资行增持规模下降,券商/股份行减持规模下降,农商行/城商行减持规模扩大;

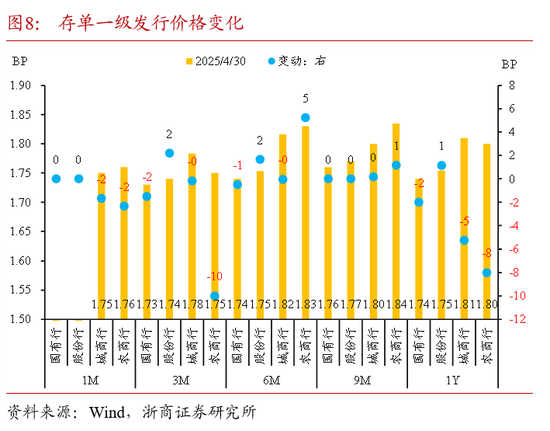

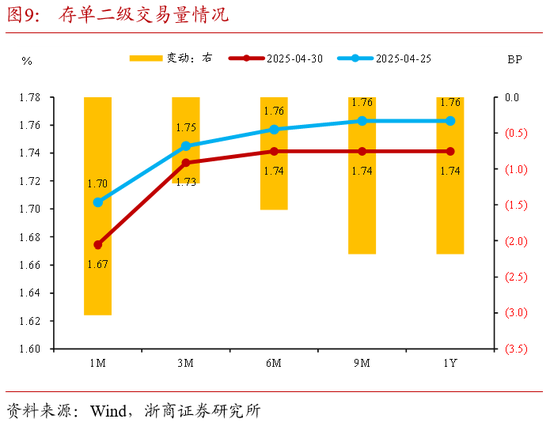

(3)整体来看,核心买盘增持力量边际增大,股份行、城农商行作为主要的卖出方,存单二级市场收益率小幅下行,存单收益率曲线变平,其中1M/3M/6M/9M/1Y期限存单收益率分别变化-3.03BP/-1.2BP/-1.57BP/-2.18BP/-2.18BP。

1.3 下周关注:资金面月初季节性宽松

未来一周(2025年5月5日-2025年5月11日,下同)关注:

1、资金面部分:

(1)4月MLF净投放5000亿,但买断式逆回购首次缩量续作,净回笼5000亿。综合来看,中长期流动性等量续作,结构有所调整。5月资金面在政府债加速发行、买断式逆回购到期量较大等资金缺口影响下,核心关注点还在央行的操作,央行预计配合财政发力维稳资金面。由于MLF和买断回购前后操作方向相反,市场对降准降息的预期出现反复和分化,我们认为,宽货币方向不变的前提下,节奏还是根据国内外形势变化而确定;

(2)从资金的量、价观察,大行融出规模上升,银行间流动性较为充裕,非银融入规模边际下降,杠杆水平边际下降,流动性分层在低位徘徊;

(3)未来一周,资金利率预计季节性回落,政府债净缴款为负,预计资金面将维持均衡偏松运行。

2、存单部分:

(1)供给端,过去一周存单净融资规模为负,一级发行利率小幅提价。需求端,股份行、城农商行是卖出主力,以货基为代表的核心买盘增持力量有所增强,存单二级利率小幅下行;

(2)未来一周,存单到期规模上升至5000亿,供给端压力边际上升,资金均衡运行状态下,存单收益率预计震荡。

二、风险提示

模型和假设不精确,导致对中长期债基久期以及债市杠杆率等指标走势误判;货币政策超预期变动,导致债券收益率超预期上行或下行;二级市场成交数据不能完全反映机构持仓水平,导致对机构持债趋势误判;统计期内货币政策操作思路发生转变,进而导致对流动性展望出现误判;外汇占款、信贷投放等流动性关键变量超预期变动,导致流动性大幅宽松或收敛;统计期内政府债融资与原计划不符,导致政府债数据未及时更新;统计期内同业存单净融资超预期,进而导致同业存单收益率超预期上行或下行。

END

花花编辑