印度是最容易被低估,也最容易被高估的国家。因为,都有足够的理由,无论人口红利、市场前景,还是地缘因素,都让印度看起来像是中国之后最具发展潜力的国家。

但找到反证也轻而易举。正如剑桥大学经济学家琼·罗宾逊所言:你说的关于印度的任何真相,反过来都同样成立。

美国红利不在,印度怎么办?

2025年4月之前,全世界都以为印度将成为中美这盘大棋最受益的国家。

印度自己也这么认为。

看印度股市,2025年4月之后,是最先创出新高的。6月22日,印度孟买30指数,最高摸到84000点,距离历史新高仅一步之遥。

同期,中国股市一片寂静,不少人担心贸易伤害。

龙象之间的交汇,就在那个时候发生了。

6月之后,中国股市开启了慢牛之旅,印度则成为全球最差的市场之一。截至9月8日,印度孟买30指数年内下跌了3.39%,跑输中国、美国等市场接近20%。

除了股市表现不佳,印度在汇率市场同样遭遇困境。2025年,美元指数整体走弱,强势经济体的汇率基本表现坚挺。黄金等美元映射商品,更是节节走高。

但印度卢比却逆势下跌,年内兑美元贬值接近3%,对人民币贬值更是超过5%。和股市一样,印度汇率的表现是主要经济体里面的差生。

据财新近期的报道,美国银行8月发布的一项调查显示,约30%的受访基金经理近期减持了印度股票,印度股市受青睐程度在亚洲各市场中垫底。

美国投资者集体看衰印度,并撤出印度股市,近十年来罕见。

另一项让国内挠头的宏观数据,也让印度政府非常担忧。外商直接投资FDI,作为外资青睐度的核心指标,正在发生巨变。

据北京日报披露,印度央行发布的数据显示,2025年5月,印度净外国直接投资(FDI)仅为3500万美元,环比暴跌99%,同比暴跌98%。

商务部在其官网援引《印度时报》的报道称,印度2025财年的净外国直接投资(FDI)大幅下跌96.5%,从上一财年的100亿美元降至仅3.53亿美元,创历史新低。

印度央行解释,FDI暴跌主要是净对外直接投资有所放缓、海外投资者大规模汇回资本导致的。

2025财年,尽管外国直接投资总额仍然是增长的,增长了13.7%,规模为810亿美元,但撤资的增速更快,外国投资者撤资490亿美元,增速接近20%。

另据印度风险投资和另类资本协会以及安永的报告,2025财年,PE/VC总计从印度撤出267亿美元。

有意思的是,印度国内的资本,也在大举押注非印度市场。据商务部网站,2025年财年,印度企业对外投资达到290亿美元,远超2024年的170亿美元,印度国内企业对外投资欲望强烈。

换位思考,同样的情况如果发生在中国,国内的舆论会如何?

为什么印度突遭抛弃?有市场的原因,有印度自身的因素,也有地缘环境的变化。

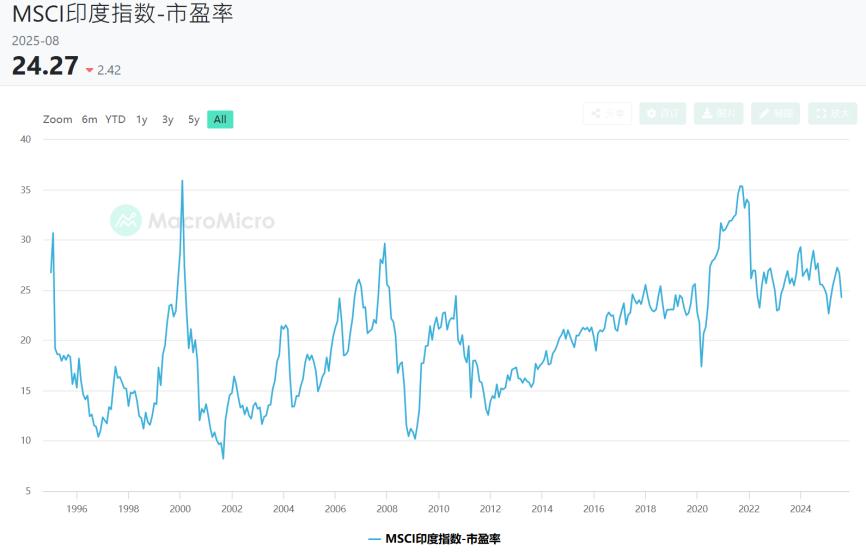

市场因素比较好解释,但也比较苍白。从PE来看,印度股市的估值水平显著高于其他地区,这被看作是外资套现离场的重要因素。据财经M平方的统计,截至8月底,印度市场的市盈率超过24。同期,上证指数的市盈率仅为15.6倍。

或许,有人会说是金融股拉低了上证指数的市盈率,但印度存在类似的情况,结果是看着都不低。

这并非重点。因为,从老川上台后,印度股市估值一直都不低,长期在25倍甚至更高,已经持续了几年。2025年,外资突然因此大举撤出,从市场维度不是很有说服力。

其他因素才是主因。地缘因素就像是船桨,一旦开始搅动,就会不断造成涟漪。

美国政府态度变化,可能是印度市场走低的重要因素。过去在檀几条里,我们给大家持续分析过,老川态度改变对印度造成的影响。

9月8日,CareEdge Ratings发布的最新报告显示,如果美国坚持对印度50%的关税,印度本年的GDP增长将会降低至6%以内。尽管印度直接对美出口敞口仅为2%,但50%的关税是全球最高水平,这将使印度竞争力大打折扣。

Capital Economics也在近日分析,若美国对印度全面加征50%的关税,今明两年印度的GDP将分别下降0.8%,且长期影响更大,因为高关税会降低印度的制造业吸引力。

内外资的走势反映了对印度地缘变化的预期。

印度自身的因素加剧趋势发展。有一些暗线,外界知道得不多,但非常重要。

近期,印裔美国经济学家、普林斯顿大学退休教授、曾就职于世界银行等组织的阿绍卡·莫迪写了一篇深度文章,分析印度经济的各种猫腻。

据南亚研究通讯公众号,阿绍卡·莫迪指出,非常吊诡的是,印度最大外资来源地并非欧美发达国家,而是人口仅130万的岛国毛里求斯,毛里求斯贡献了印度外国投资流入额的25%。

作为全球知名的离岸金融中心,毛里求斯没有外汇管制,资本可自由出入,证券投资的资本、股息也没有相关的税收,是资本隐匿行踪的理想场所。

更有意思的是,毛里求斯是加密货币的主战场之一。2021年,毛里求斯便公布了初始代币产品服务法案,配套交易所,2022年正式接受牌照申请,供加密货币运营者开通业务。

目前,非洲前十大比特币交易所都在毛里求斯。

2022年,毛里求斯的比特币交易量占整个非洲大陆的18%;2023年,毛里求斯为代表的撒哈拉以南非洲地区,交易量超过欧洲和北美。

印度从毛里求斯进出的外资,很可能和加密货币相关,而印度政府也知道这一点。

2022年,为了增加财政收入,印度财政部通过《金融法案》修正案,对加密交易征收1%的交易源头税(TDS)及30%的资本利得税,且不允许亏损抵扣。

2025年,印度财政预算案,计划在2022年方案的基础上,进一步扩大监管。

据Chainalysis最新数据显示,因为印度的加密货币加税措施,导致过去3年资本外流规模超过50亿美元。另据金融时报的报道,高税负导致印度超过90% 的加密交易流向海外。

印度主动清理门户,代价就是热钱跑路。当然,这些数字热钱对印度经济的实质性帮助不大。

真正在印度投资的海外公司,一般会选择老老实实遵守当地条款,包括纳税。

如果老实成为一种负担,外资会怎么做?

财新援引印度前行长拉古拉姆·拉詹的的话,印度对海外企业突击查税,不仅中国企业遭遇麻烦,其他海外企业乃至印度本土投资者也面临问题。这给企业经营带来巨大不确定性,可能是印度FDI这两年增速放缓的原因。

拉古拉姆·拉詹表示,为了扶持印度本土龙头企业,损害已经进入印度市场的外国企业利益,得不偿失。

为了缓解FDI的低迷,印度政府重要智库之一NITI Aayog已于7月建议放宽对中企投资的限制,并认为低股份的投资不应再需要任何政府批准。

说完一般性的FDI,再来看看外国资本流出印度股市和风险投资市场的猫腻。

据阿绍卡·莫迪的文章,尽管印度市场看似长牛,但散户没有因此受益。他援引印度证券交易委员会的数据称,有93%的散户在印度股市亏损。

重要的原因是交易的不对称性,华尔街的金融大鳄们,常常借助量化等手段操弄市场,获得超常利润,Jane Street就是华尔街收割印度的代表。

据澎湃新闻2025年7月7日的报道,印度政府公开指责Jane Street恶意操纵印度股市,通过做空银行股指数狂割印度“韭菜”。

印度政府获悉这一点,是因为一个意外。

Jane Street在与另一家美国资产管理公司Millennium Management的诉讼案中,披露了其在印度翻云覆雨的手法,这才东窗事发。

阿绍卡·莫迪还指出,蹊跷的是,在印度,市值高达1—2万亿卢比(折合120—240亿美元)的空壳公司,竟能堂而皇之的上市。这些空壳公司从事的多为洗钱等非法活动。

印度政府在监管方面能力缺失,导致实际获益的并非本土投资者,而是海外巨头,他们把印度股市当成了提款机。

近期,华尔街巨头们加速离开印度,证明他们对印度没什么同志情谊,而是赤裸裸的资本逐利。

如果以离开为要挟,成功让印度政府放松对海外投资者的限制,无疑是恶性循环。

人口红利不在,印度怎么办?

从更长的维度看,根本问题是,印度能否紧跟中国的步伐,甚至成为欧美国家眼中的中国替代者?

最近读了拉詹的新书——《打破常规:印度特色的繁荣之路》,有了过去不曾有过的想法。

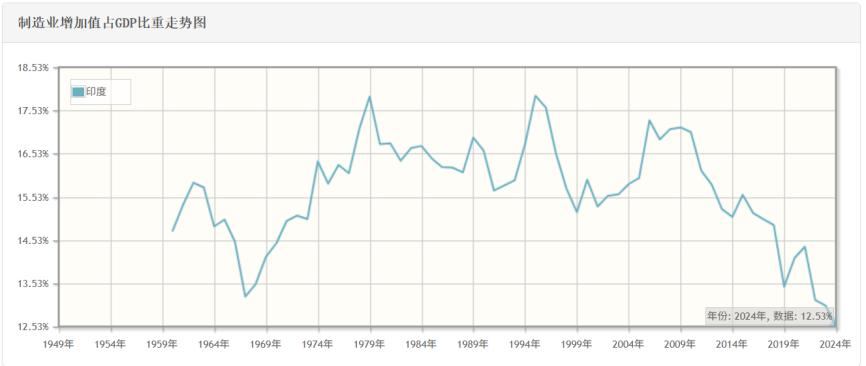

书里提到,从历史发展角度看,在正常逻辑下,一个国家的制造业占比,会在发展到一定程度之后,缓慢下滑。

但印度和亚非拉国家一样,制造业还没有发展得太好,便已经开始下滑。很难想象,印度制造业占比的巅峰在1979年和1994年。2008年以后,尽管印度一直在强推制造业,可越推占比越低。

2024年,制造业占GDP比重甚至下滑到了12.5%,为1967年以来最低。

据在线新闻杂志Moneycontrol报道,2023年6月,23个门类的制造业中,竟然有12个产出低于2016年6月份水平。萎缩最厉害的是纺织业、服装业和皮革业等用工需求多,资本投入少的行业。

苹果等公司确实一直在向印度转移产业链,可对印度来说杯水车薪,趋势难以扭转。

为什么这么多产业还没崛起,就开始萎缩了呢?

身位有国际视野的印度人,《打破常规:印度特色的繁荣之路》的有些洞见是我们此前很少听到的。

拉詹说,印度错过了制造业发展的班车,而中国赶上了。印度试图通过巨额补贴等政策进行追赶,但于事无补。因为,当前的全球供应体系每个环节都面临着史无前例的激烈竞争。

印度等后发国家,即便加入低技能产业,也无法保证获得利润。而中国和东南亚等国家不断压低制造业利润水平,最终可能导致印度等国家永远无法复制其发展路径。

换言之,过了这个村就没这个店了,当前的制造业利润水平已经不支持印度再像中国当年一样发展了。

关于制造业的成本和效率,这里补充一点。

我们曾分析过近期一件反常识的事。金融时报发表了一篇文章,发现尽管中国制造业工人的工资是印度等国家的三倍以上,但劳动密集型产品的全球份额并没有因为人工成本的增加而降低,反而还有不同程度的提升。

文章援引哈佛大学增长实验室汇编的贸易数据称,2019年至2023年中国在不少劳动密集型行业中的全球出口份额,都有所增长。

比如,扫帚、拖把、钢笔等小型制成品的全球出口份额上升了9个百分点,达到52.3%。家具出口市场份额增长约1.5个百分点,玩具则从54.3%上升至56.9%。

为什么会这样?

金融时报的解释是,这可能和中国企业大量应用机器人有关。从2011年到2023年,中国在12个劳动密集型行业的就业人数下降了约26.5%,被替换的人工由机器人替代。

中国的国产机器人价格只有国外的一半,中国1年安装8万台工业机器人,占全球一半。每万名工人的机器人密度领先于德国,逼近最高的韩国。

前文我们提到,印度有12个低技能产业在萎缩,结合中国利用机器人降低成本提高效率,提高全球市占率,不难得出结论:可能印度制造业,永远也无法复制中国路径。

除了市场规律的必然性,还有印度文化和制度层面的掣肘。

无论东亚小龙,还是中国,制造业的终点多为出口,增加出口的重要手段之一是压低货币。但印度人的想法大相径庭。

《打破常规:印度特色的繁荣之路》书中提到,印度人尤其富人,不希望甚至不接受印度贬值的,他们认为这会影响自己购买进口产品,增加子女海外留学和度假的成本。

中产也不支持低利率,低汇率,那会让他们的储蓄会冲击,影响大了,就会抗议。

在制度层面,印度和当前欧美国家类似,效率极低。制造业必需的土地、基建,一方面十分昂贵,另一方面征用极难。

书中说道,在印度,土地所有权在某些地区依然模糊混沌,没有清晰划定的边界,实际归属何人也不明确。如果想强征,各个政党和司法系统都会站在被征地者的一边,知名人士也会积极为此发声。

一个知名案例是,印度20世纪最出名、最受尊崇的歌手之一拉塔·曼吉茜卡,在迫使孟买政府取消一座为缓解拥堵而设立的立交桥过程中,发挥了重要作用。

因为,这座桥会经过她的公寓,影响其休息。

日本终身雇佣制被诟病,认为阻碍了日本创新。印度有类似的制度,拉詹说,印度劳动法是企业效率和规模扩张的沉重负担。

举个例子,根据法律,员工在受雇一段时间之后,便会被法律赋予长期职位,本地人称之为终身雇佣,这导致企业很难通过激励手段刺激员工,也无法有效率地解雇员工。

为了规避终身雇佣,企业多用临时合同,定期解雇员工,以使他们失去拥有终身职位的资格。员工没有保障,总面临快速解雇,不愿意提升其技能,陷入恶性循环。

从贸易环境看,印度也有特别的缺陷。和中国当年一样,印度要从组装开始,逐步过渡到零部件的生产、整机的制造。

印度想要在组装领域有竞争力,需要降低中间品的进口关税。但印度的贸易保护政策,往往保护中间商品生产商,导致本土组装价格昂贵,没什么竞争力。本土中间品生产商赚得盆满钵满,下游终端制造企业却惨淡异常。

以服装产业为例,核心材料为聚酯纤维等中间品。2014年,由于印度限制生产聚酯纤维的关键原料PTA进口,导致其国内价格和海外市场严重脱节。长此如此,印度会失去棉纺服装产业的竞争力。

此外,印度比较抵触区域贸易协定的签署,整个制造业无法和周边兼容。和中国的关系时好时坏,导致中国腾让出来的低端制造份额,被孟加拉国、巴基斯坦、越南等国家占据。

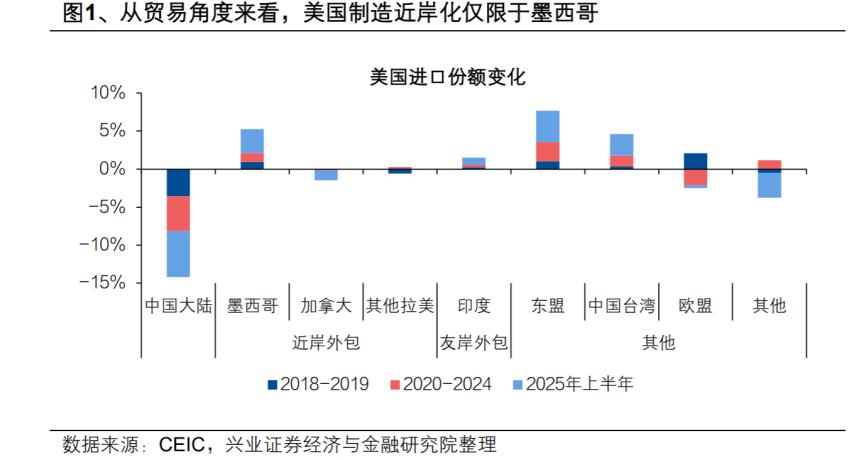

老川2016年上台,是印度制造业有史以来最战略性一次窗口期。但窗口期不长。随着老川二次上台,过去的去中国化,所谓中国+1战略,变成了美国本土优先,近岸外包为主的新趋势。

这方面,印度显然是吃亏的。兴业证券最新的统计证明,美国优先战略,最受益的是近岸外包,墨西哥成为大赢家,而不是印度。

书中还提到了一点,是我们过去不太想到的。看好印度的人,认为其有地缘优势,拉詹却认为,对任何国家来说,区域贸易的重要性始终远高于远地贸易。

世界三大贸易集团,都是内部为主,欧洲国家有70%的贸易发生在内部,东亚有50%,北美有40%。

印度由于不愿意加入中国主导的贸易圈,成了区域贸易的边缘国家。印度想要自己组织区域贸易,又存在一个巨大的BUG,周边除了中国,没有一个富裕国家,区位优势反而成为劣势。

至于人口红利,可能再也赶不上了。截至目前,印度依然缺乏高质量的,能够满足制造业的人力。

大众教育的落后是症结所在,在《儿童与国家》一书中,麻省理工学院教授迈伦·维纳写到,印度独立40年后,因为种姓制度,没有把多数孩子送进有义务教育性质的小学体系。

精英群体完全没有兴趣给下层种姓和贫困人群提供教育。在精英眼里,让下层人们受教育,除了增加他们的不满,没什么好处。

另外,基于文化原因,印度国民天然排斥体力劳动,制造业绝不是印度国民的首选。

时代不等人,错过了几十年,再想追,太难了。

在中美两国竞争科技高地时,印度面临的选择是,拿钱补贴半导体等高精尖产业,还是兴办更多高质量的小学、高中和大学?这是一个“送命题”。

这不仅是经济选择,更关乎印度人的面子。

财新在一篇报道中说,和中国一样,印度年轻人热衷于考公,并非因为工资高,而是稳定,有福利,跟中国一样。一个国家的年轻人追求的是稳定,对长期发展不利。

AI冲击掀起巨浪,印度怎么办?

印度此前的产业强项,以IT服务外包为首的服务业也在面临重大考验。