二季度,阿里、京东、美团三大巨头角逐外卖市场,“三国杀”背后却是一片焦土,三方都为市场份额付出了高昂的代价。

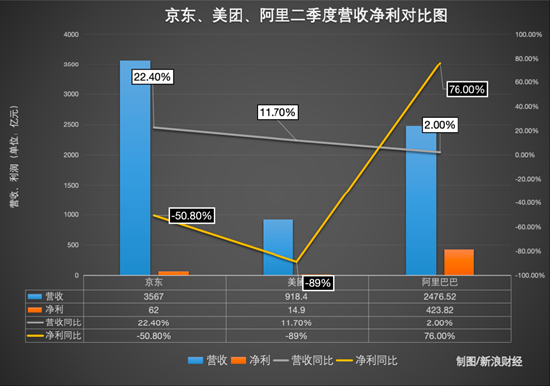

8月29日,随着阿里巴巴发布2026财年第一季度财报(自然年3—6月),参与本轮外卖大战的三巨头京东、美团、阿里均已交出阶段性“成绩单”。这场自今年二季度燃起的外卖大战,在各家财报上都烙下深刻的印记——京东净利润同比下滑50.8%;美团下滑89%;阿里营收微增,利润主要靠投资“副业”苦撑。

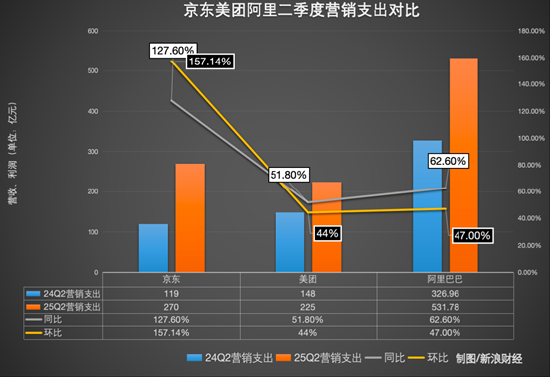

一个更为触目惊心的数字是“外卖三兄弟”在二季度的营销费用:京东营销支出飙升至270亿元,同比暴增127.6%;美团此项支出达225亿元,同比增长51.8%;阿里也投入531.78亿元,同比增长62.6%。

这也意味着,仅二季度,三家公司的营销开支总额已突破千亿大关。为应对这场惨烈的“外卖大战”,其额外投入的营销费用较去年同期激增超过430亿元,折合每天约4.7亿元。

在这场以千亿为单位计算的资本洪流之下,外卖“三国杀”没有真正的赢家。

京东、美团净利腰斩,阿里靠“副业”苦撑

第二季度,京东、美团、阿里“外卖三兄弟”都为市场份额付出了高昂的代价。

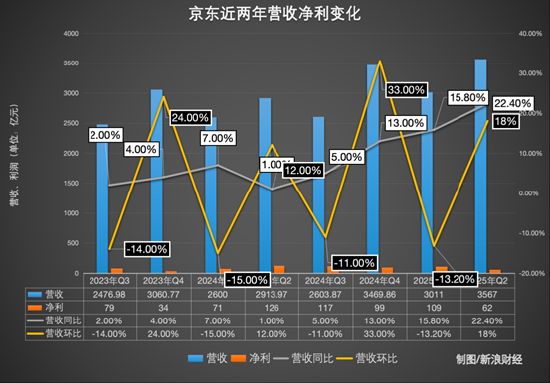

8月16日,京东集团发布2025年第二季度及中期业绩,率先披露了业绩数据。一方面,其核心零售业务表现强劲,营收增速甚至创下近三年新高;另一方面,高调进军外卖等新业务带来了巨大的亏损,拖累了集团整体盈利业绩。

财报显示,京东第二季度收入为3567亿元人民币,同比增长22.4%,创近三年来同比增速新高。但归属于普通股股东的净利润仅为62亿元,同比大幅下滑50.8%。更为关键的是,按非美国通用会计准则,集团整体经营利润从去年同期的盈利105亿元转为亏损9亿元,经营利润率从3.6%骤降至-0.2%。

京东外卖喊出“百亿补贴”率先点燃战火。然而,从其最新发布的二季报来看,实际投入的现金规模已远超百亿。某种程度上来说,可谓超额完成了它的“燃烧指标”。

在京东业绩披露之后,市场发现外卖等新业务竟能“吃掉”百亿利润,外卖大战高昂的代价让同在其中的阿里、美团甚至是快手的股价,都在这份财报发布后出现了超2%的下跌。

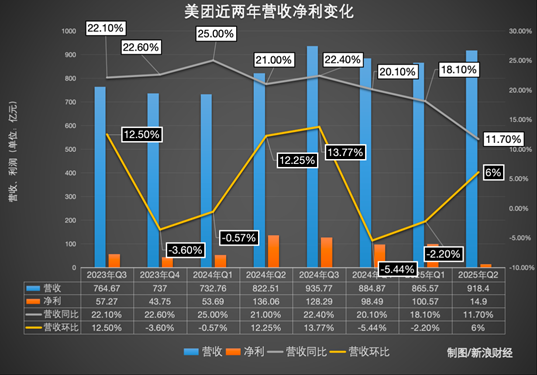

8月27日,美团发布了第二季度财报。财报显示,二季度美团收入为918.4亿元,同比增长11.7%。经调整净利润为14.9亿元,预估98.5亿元,同比下滑89%。美团财报将利润下滑的原因归为“受本季度开始的非理性竞争影响”。

曾几何时,美团的本地商业板块是其最为稳健的“现金牛”,外卖与到店业务不仅贡献了近70%的营收,更承载了几乎全部的利润,是支撑美团高估值的根基。然而,这一切在2025年第二季度戛然而止。

第二季度,美团核心本地商业的经营利润由2024年第二季度的152亿元减少至2025年同期的37亿元,经营利润率由25.1%同比减少至5.7%。财报发布当晚,美团在美股市场的ADR盘中大跌超14%。

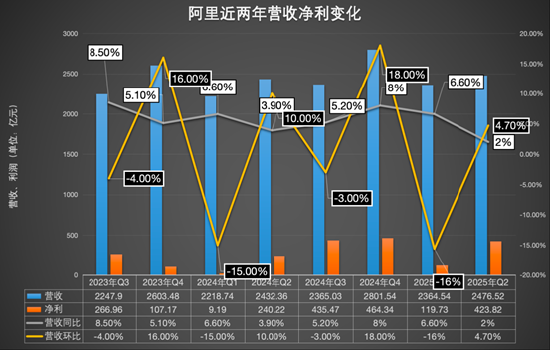

8月29日,阿里发布了二季度财报,业绩表现同样不如人意。阿里巴巴2025年6月季度总收入达2476.52亿元,同比仅增长2%。但若剔除已剥离的高鑫零售和银泰业务,同口径增长达10%。

值得注意的是,本季度阿里净利润大涨76%至423.82亿元,这个数据看似亮眼,实则主要依赖股权投资收益173.76亿元(2024年同期则是净亏损14.78亿元),以及Trendyol业务出售所产生的收益。实际上,阿里核心经营利润为349.88 亿元,同比下降3%,经调整 EBITA同比下降了14% ,主要归因于对淘宝闪购以及用户体验、科技等投入增加。

营销费用疯长,三个月“烧掉”430亿?

轰轰烈烈的“外卖三国杀”大战,到底有多烧钱?

京东外卖计入京东新业务板块,该板块主要包括京东产发、外卖、京喜、海外等业务构成。今年二季度,京东新业务板块的营收从去年同期46亿元,激增至139亿元。但与之相对的是,运营亏损从去年同期7亿元激增至 148亿元,这也直接导致京东财报整体经营表现“不尽如人意”。

此外,京东的现金流状况也有所收紧。报告期内,其自由现金流约为220亿元,相比去年同期的近496亿元下降了55%。摩根大通在其最新研报中披露,京东集团二季度在外卖业务上的投资损失高达130亿元,超过此前预期的100亿元。

美团外卖业务的数据在财报中一般不单独列出,而是被并入核心本地商业业务的数据中。美团二季度核心本地商业分部的收入同比增长7.7%至653亿元。

从财报数据来看,美团的利润下滑原因也主要来自核心本地商业业务,经营利润从2024年二季度的152亿元,减少至2025年同期的37亿元,同比下降75.6%,对比去年同期少赚了115亿元;经营利润率也从25.1%下降至5.7%。

阿里的即时零售业务,则归属于阿里中国电商集团。第二季度,阿里即时零售收入为 147.84 亿元,同比增长12%,主要是得益于 4 月底推出的淘宝闪购所带来的订单量增长。而对于即时零售业务的利润情况,阿里财报并未作单独披露,只公布了阿里巴巴中国电商集团经调整EBITA同比下降21%,同比减少了103.64亿。

除此之外,财报多项数据反映了阿里在外卖业务“烧钱”的猛烈。报告期内,阿里巴巴自由现金流净流出188.15亿元,2024年同期为净流入173.72 亿元,之间产生了361.87亿元的差额,财报表示,自由现金流的下降主要归因于云基础设施支出增加,以及对淘宝闪购的投入。

更触目惊心的一组数字是“外卖三兄弟”在二季度的营销支出费用。

京东2025年第二季度的营销支出达到270亿元,环比上个季度增加165亿,同比去年Q2的119亿元增加151亿元,大幅攀升127.6%,营销费用率也从去年同期的4.1%升至7.6%。京东方面表示,该增加主要是由于用于新业务推广活动的支出增加。也就是说,绝大部分投向了外卖业务的补贴。

美团第二季度销售及营销开支,则由2024年第二季度的148亿元增长51.8%至2025年同期的225亿元,增加主要由于业务发展以及为应对外卖及即时零售业务的激烈竞争而不断调整的业务策略导致推广、广告及用户激励的开支增加。

在销售和市场费用方面,阿里本季度开支为531.78 亿元,占收入比例 21.5%,比2024年同期的326.96 亿元多出了204.85亿元,同比增长62.6%。阿里解释,这主要是由于对“淘宝闪购”,以及阿里巴巴中国电商集团的用户体验和用户获取的投入所致。

这也意味着,仅二季度,三家公司的营销开支总额已突破千亿大关。为应对这场惨烈的“外卖大战”,它们额外投入的营销费用较去年同期激增超过430亿元。

无底洞式的消耗战

这场从春天烧到盛夏的“外卖大战”,表面上是单量冲高、补贴狂飙、抢夺用户心智,实则更是一次平台范式、现金弹性、战略耐力的全局博弈。

布局外卖业务的代价虽然不小,但也收获了三巨头预期的战果。

报告期内,京东外卖日订单突破2500万单,覆盖全国350个城市,超150万商家入驻。京东集团CEO许冉在财报会上透露,二季度京东平台的用户流量、季度活跃用户数(MAU)及购买频次均显著提升,其中季度活跃用户数和购物频次同比增长均超40%,季度活跃用户数连续7个季度实现双位数增长。

美团在财报中强调,尽管竞争日益激烈,即时配送业务在第二季度仍巩固了市场地位。二季度美团App的月活跃用户突破5亿。同时,用户年均交易频次再次创下历史新高。在7月份,美团即时零售日订单量峰值突破1.5亿单。

阿里则表示,通过对即时零售的大规模投入,带动了8月前三周淘宝App 月活跃消费者同比增长 25%。中国电商集团的月度活跃消费者和日订单量持续创新高。在2026财年Q1财报分析师电话会上,阿里管理层披露,淘宝闪购的日均订单峰值达到1.2亿单,8月份周平均日订单量达到8000万单。

此外,这场始于4月京东宣布上线“百亿补贴”,在7月美团与淘宝闪购的激烈鏖战中达到顶峰的“外卖大战”,如今似乎迎来了阶段性拐点。

京东CEO许冉在二季度财报电话会议上表示,7月以来行业竞争加剧,京东认为这些过度竞争的行为并未产生模式创新,也未给行业带来增量价值,反而在一定程度上扰乱行业价格体系,给商家带来很多困扰,因此是不可持续的。

在美团财报电话会上,美团CEO王兴表示,“首先明确,我们坚决反对内卷。”但他也表示,当前外卖市场竞争持续加剧,美团将继续捍卫市场地位。“美团是在竞争中成长起来的,我们在持续的竞争中实现了今天的领先地位。”

阿里巴巴CEO吴泳铭强调:“阿里巴巴在即时零售领域的布局,并不是着眼于单一消费品类的竞争,而是满足10亿消费者的一站式需求,塑造AI时代大消费平台的商业形态。”阿里在大消费领域的长期目标,是满足10亿消费者的购物与生活消费全场景需求,创造体验最优、消费者数量最多、消费频次最高的大消费平台,引领未来30万亿规模的大消费市场。

网经社电子商务研究中心数字生活分析师陈礼腾表示,这场竞争的本质是平台对高频用户入口的争夺,但补贴带来的短期增长难以转化为持久壁垒。未来监管介入或市场理性化将是关键转折点,能否将补贴转化为用户黏性和商家生态,而非陷入无底洞式的消耗战,将决定巨头们在这场“持久战”中的最终胜负。