5月以来,受政策利好提振,A股整体保持反弹走势,市场对关税的敏感度有所下降,波动率维持在历史较低水平。我们认为,当前位置股指有可能再度选择方向,波动率有望同步放大。

多项金融政策齐发力

2025年5月7日,国新办举行新闻发布会,央行、金融监管总局、证监会负责人介绍“一揽子金融政策支持稳市场稳预期”有关情况。

央行行长潘功胜在国新办新闻发布会上表示,降低存款准备金率0.5个百分点,预计向市场提供长期流动性约1万亿元;下调政策利率0.1个百分点,公开市场7天期逆回购操作利率从1.5%调降至1.4%,预计带动贷款市场报价利率(LPR)同步下行约0.1个百分点;下调结构性货币政策工具利率0.25个百分点,支农支小再贷款利率从1.75%降至1.5%,抵押补充贷款(PSL)利率从2.25%降至2%;优化两项支持资本市场的货币政策工具,将证券、基金、保险公司互换便利5000亿元和股票回购增持再贷款3000亿元额度合并使用,总额度8000亿元。

金融监管总局局长李云泽在国新办新闻发布会上表示,加快出台与房地产发展新模式相适配的系列融资制度,助力持续巩固房地产市场稳定态势;进一步扩大保险资金长期投资试点范围,为市场引入更多的增量资金;调整优化监管规则,进一步调降保险公司股票投资风险因子,支持稳定和活跃资本市场;尽快推出支持小微企业、民营企业融资一揽子政策,做深做实融资协调工作机制,助力稳企业稳经济;制定实施银行业保险业护航外贸发展系列政策措施,对受关税影响较大的市场主体提供精准服务,全力帮扶稳定经营、拓展市场。

整体上,本次新闻发布会公布的政策显著提升市场对未来的信心,A股出现明显上涨,我们认为短期股指可能再度选择方向,出现趋势性行情,交易策略上更适合使用宽跨式期权买权策略。上证50和沪深300两个指数,受中美关税争端影响的程度会相对较小,防御性较高;中证500和中证1000两个指数中成长型行业占比较大,且出口较多的消费电子类产品,受中美关税争端影响较大。

具体板块上,降准降息直接利好金融机构,特别是银行,可增加其资金来源和放贷能力,提升盈利能力。同时,推动中长期资金入市、支持上市公司并购重组等政策,将为券商带来更多的业务机会,提升市场活跃度,进而推动金融板块的发展。

一季度上市公司业绩整体向好

2025年一季度共有5399家上市公司披露了业绩,整体同比增速为3.37%,业绩增速大于零的比例为54.72%。

从三大指数来看,成长型股票业绩偏好,其中上证50指数成分股、沪深300指数成分股分别取得了0.77%、2.89%的同比增速,而中证500指数成分股和中证1000指数成分股分别取得了7.41%、4.47%的同比增速。

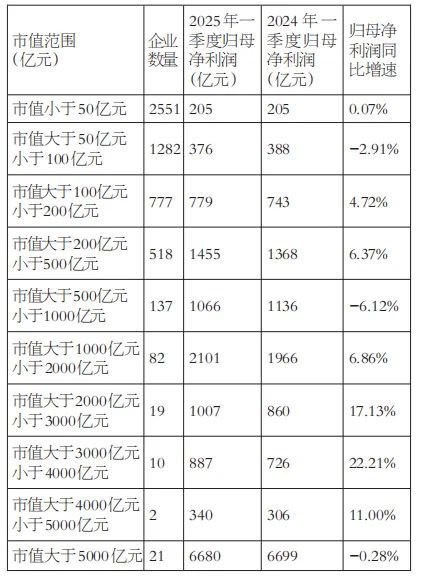

表为上市公司市值范围及业绩同比增速

按市值来看,市值在2000亿~4000亿元的上市公司业绩增速表现最好,同比增速在15%以上;市值在5000亿元以上的上市公司,整体业绩同比增速在10%以上;市值在100亿~500亿元的上市公司整体业绩也实现了正增长,同比增速在5%左右。从市值角度来看,仍然是大企业在当前环境下能保持较好的业绩增长。

按企业性质来看,2025年一季度民营企业、集体企业和其他性质的企业业绩明显好转,公众企业业绩转差。

按细分行业来看,计算机、钢铁和建筑材料行业在2025年一季度领跑其他行业,有色金属、传媒、电子、家用电器、机械设备和非银金融行业业绩同比增速能保持在20%以上,农林牧渔和房地产行业在2025年一季度业绩表现偏弱。在促消费政策加持下,消费板块业绩整体较好。

后市展望

在5月7日国新办发布会上,“一行一局一会”联合发布多项重磅政策,与此同时中美关税谈判即将开启,预计市场风险偏好会抬升。当前,我国主要指数的估值仍然处于较低水平,中长期资金入市配置的性价比仍然较高。在利好因素的支撑下,股指大概率选择向上突破。我们认为,对股指期货来说,仍然以偏多思路为主,对股指期权来说,可以采用宽跨式策略把握趋势性行情。(作者单位:申银万国期货)

本文内容仅供参考 据此入市风险自担

商天信息网合作大平台期货开户 安全快捷有保障

花花编辑