泡泡玛特创始人王宁和苹果CEO库克“意外”见了一面。

串联起消费电子圈和潮玩圈两位大佬的,依旧是人们熟悉的LABUBU。

10月13日的上海,参观完THE MONSTERS十周年巡展的库克,收获了一个定制版的LABUBU,泡泡玛特官方平台“泡泡范儿”在微信官方将这场活动取名为:

库克中国行首站为LABUBU过生日。

“对于苹果的供应链,没有比中国更重要的地方。”这是库克对“果链”的称赞。

苹果亲手建立起的这条供应链,不仅为其塑造了护城河,也曾拉动一批果链企业实现增长。如果说库克是科技界的供应链管理大师,那么,王宁则是潮玩界的供应链大师,这也是很多人不知道的王宁的“另一面”。

随着“泡泡玛特们”的业绩狂飙,潮玩赛道有可能和苹果一样,涌现出一条“泡泡玛特链”吗?

过去半年里,一些上市公司的名字出现在一些供应链相关文章中,至少有20家上市企业在投资者互动平台公开回应“是否与泡泡玛特/卡游有直接的合作关系”。

有些直接辟谣,但表示在尝试合作;有的则模棱两可,表示与公司签订了保密协议,还有的则直接公开回应长期合作关系,与之带来的就是股价的波动。

可以确定的是,“泡泡玛特们”的朋友圈确实在扩容,一批供应链企业也吃到了早期红利,但接踵而来的更长期和更难的挑战。

交上一份“有史以来最好业绩”的泡泡玛特(09992.HK),用营收利润三位数高增的半年报,回应了外界对“ LABUBU泡沫”的质疑。

创始人王宁在业绩会上甚至“凡尔赛”:

“希望今年实现200亿元人民币的收入,感觉达到300亿也相当轻松。”

另一位在今年4月递交招股书的卡游,近70%的毛利率水平,再度刷新人们对“卖卡生意”的认知。

同样的玩法(IP+盲盒)、同样的成瘾机制和情绪价值,叠加二级市场的投资因素,也让人们关注泡泡玛特和卡游背后的潮玩产业链和朋友圈。

潮玩产业链不是一个新概念。

从参与者构成来看,主要由IP版权方、IP运营方、IP授权方、供应链工厂、终端零售商五个核心部分组成,但像泡泡玛特和卡游等潮玩龙头,它们业务基本贯穿全产业链,因为观察其朋友圈的组成可以分为三部分:

IP、制造和零售。

IP主要包括创作设计、授权、运营等多个方面,是潮玩公司内容力的展现;制造则主要是产品的“代工生产”,提供稳定的产能;零售则面向终端,提供线下触达更多用户的能力。

随着“泡泡玛特们”的生意越做越大,我们观察到,进入2025年以来,其“朋友圈”呈现出三大核心特点:

越来越大、分工明确、紧密绑定。

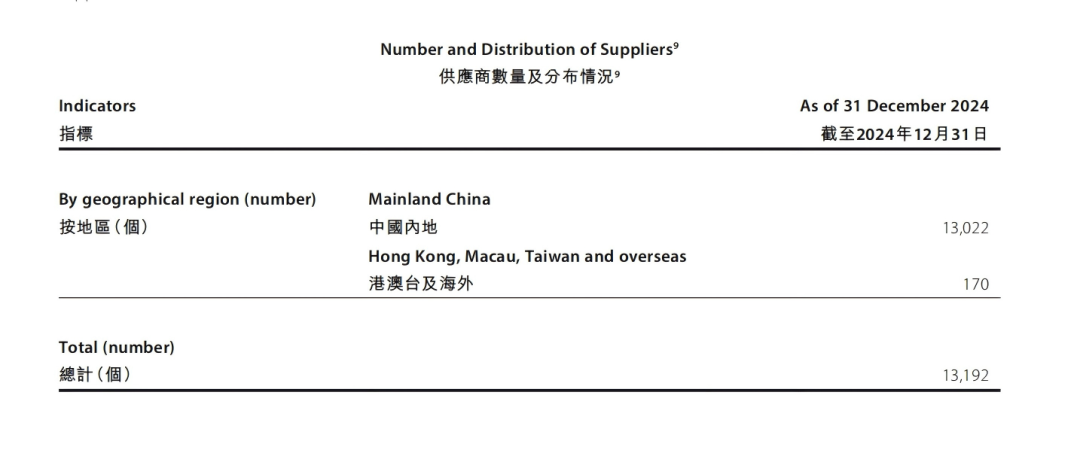

首先是,越来越大的朋友圈。在供应链端,据泡泡玛特财报显示,其供应商数量从2022年的85个飙升到2024年的13192个。

图源:泡泡玛特财报

“生意灵魂”IP,也在持续扩容。

泡泡玛特创始人王宁曾在近期财报会上回答说:“每一年大家都会问,今年又火了哪些IP,会不会持续?但事实是泡泡玛特从最开始的一个IP,到现在这个桌子(IP)也越摆越满”。

王宁的话确实有印证。

外界总是将视角放在LABUBU所在的THE MONSTERSTHE系列、CRYBABY、星星人等泡泡玛特的艺术家IP上,但容易忽视的是“泡泡玛特们”与成熟IP版权方或授权方的合作。

2025年上半年,泡泡玛特授权IP收入受益和光线传媒《哪吒 2》的合作爆火,同比增长119%。

另一边的卡游授权IP更是撑起了公司的营收。

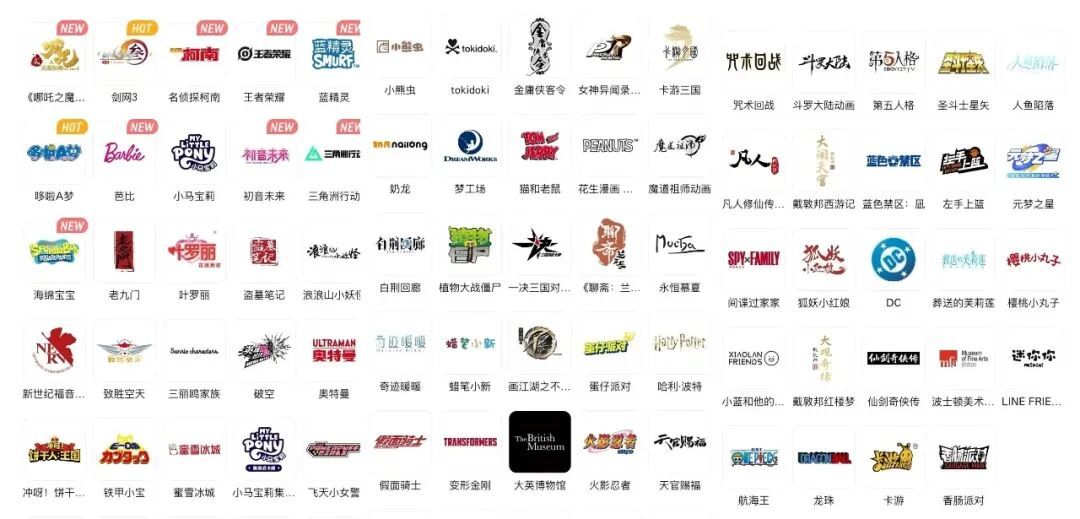

据卡游招股书显示,截至 2024年12月31日,在卡游构建的70个IP组成矩阵,仅有1个为自有 IP,其他均为授权IP。

卡游IP矩阵 图源:卡游部落

在IP上,“泡泡玛特们”的朋友圈正在扩充。

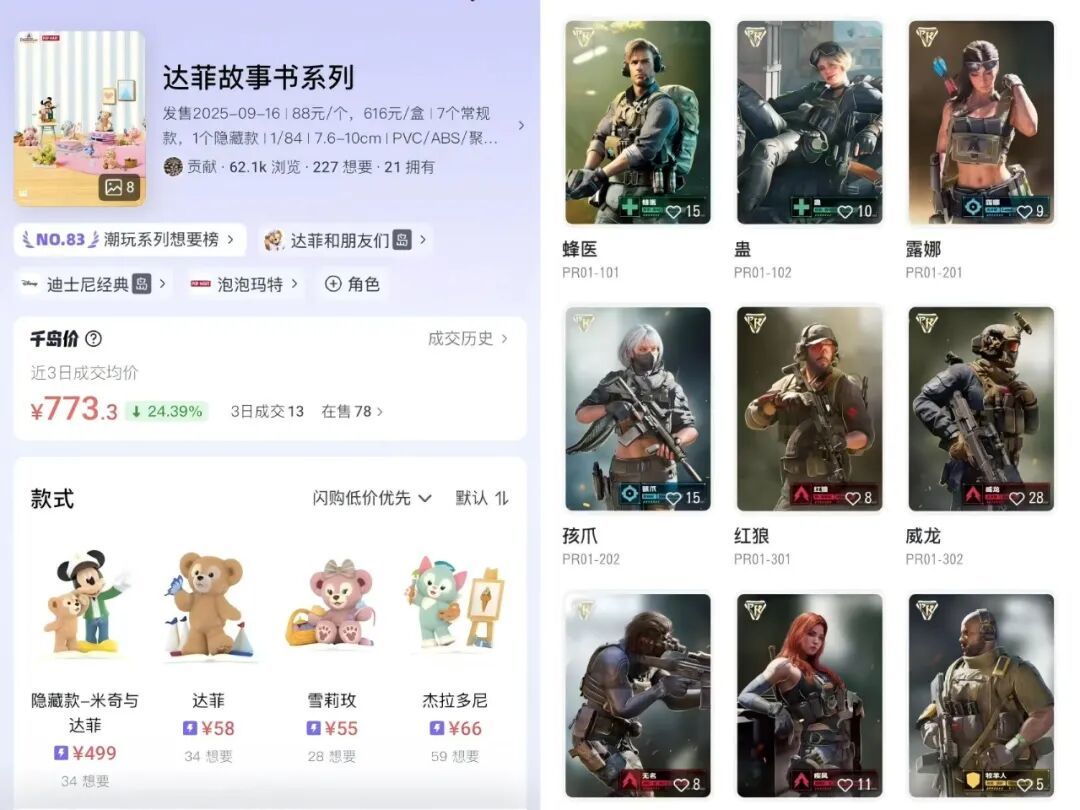

今年9月,泡泡玛特和迪士尼合作盲盒“达菲故事书系列”开售便秒空;6月,中文在线宣布旗下IP《罗小黑战记》与泡泡玛特开启合作。

游戏IP合作也是泡泡玛特的基本操作,据「财经无忌」不完全统计,从日本游戏厂商卡普空的《怪物猎人》、网易的《蛋仔派对》再到腾讯的《三角洲行动》,致力于IP多元化的泡泡玛特正在广交朋友,降低对单一IP的依赖。

泡泡玛特和迪士尼联名(左)卡游和《三角洲行动》合作

图源:千岛、卡游部落截图

其次,是分工明确。

和手机、新能源汽车一样,潮玩本质是一个“IP+供应链”驱动的生意,因此各个环节明确的分工也成为泡泡玛特和卡游“朋友圈”的特点。

像IP的创作、授权和运营主要集中在北京、上海和香港,例如从浙江走出来的卡游,其上海总部主要负责产品研发和运营,而潮玩的供应链网络则主要集中在珠三角、长三角还有江西。

在外界眼中,玩具和卡牌的生产工艺可能并不像手机那样精密。

但事实上,一个复杂的潮玩可能有上百道工序,开发一个盲盒的零部件也需要单独开模,这也是为什么早期泡泡玛特创始人王宁学着日本公司实现产品工业化的原因所在。

同样,一张看似简单的卡牌也不同于传统的印刷品,除了要经历设计、选料、印刷、表面处理、模切等基本步骤外,越高端的卡牌工序越多,还会使用前沿的印刷工艺,如3D光栅印刷技术、丝印热烫金技术等。

与之对应的,作为制造长三角和珠三角地区,泡泡玛特和卡游也拉动和扶持了一批供应商。

长三角和珠三角成为潮玩重镇的理由很简单。

卡游的直接原料主要为纸张和油墨,一方面能提供原料供应,它们的包装工业总产值处于国内领先地位。

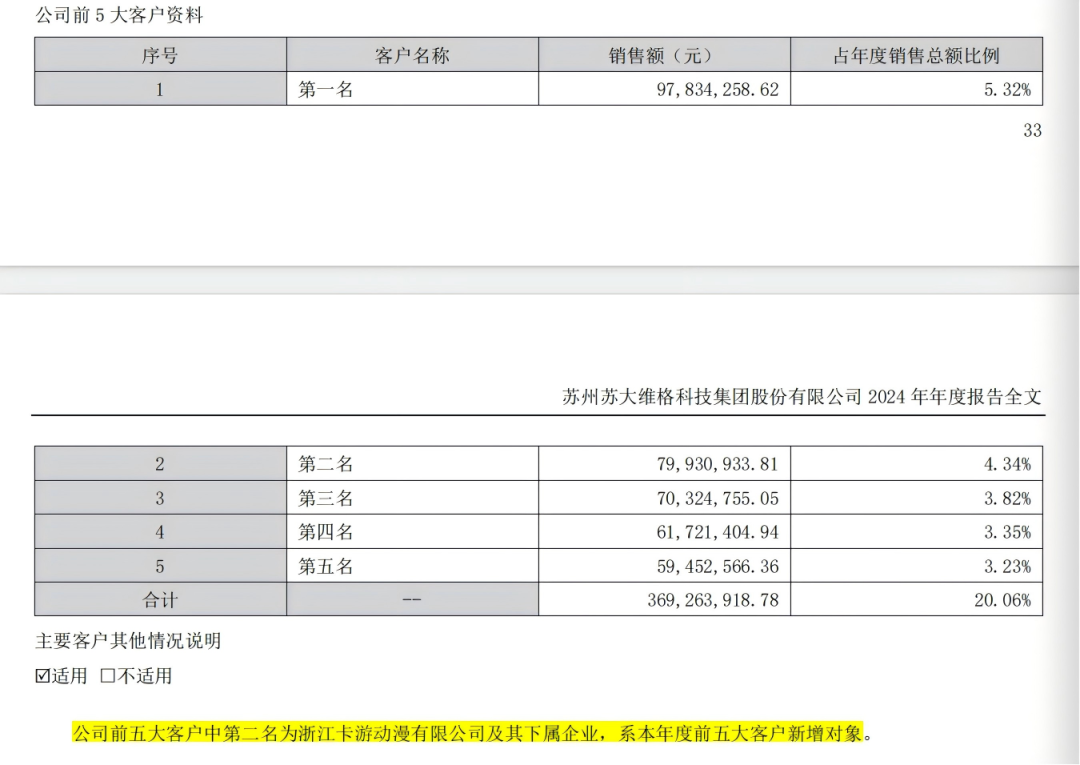

比如,在包装印刷材料等领域,位于浙江绍兴的京华激光(603607.SH)主要产品为激光全息防伪膜、激光全息防伪纸,公司文创业务的拓展正是得益于和卡游的合作;位于苏州的苏大维格(300331.SZ)在2024年披露“浙江卡游动漫有限公司及其下属企业已成为公司的第二大客户,其新型3D印材产品已应用于主流卡游产品。

另一方面,则是代工制造的效率。

在生产制造端,卡游和泡泡玛特均有工厂,但这并不妨碍他们借力中国制造的力量。

泡泡玛特在财报中就写到,自己合作的供应商中,有7家获得国际玩具协会认证,25家获得迪士尼资质认证,其中一家位于深圳的“丹尼玩具(龙川)有限公司”的供应商也被泡泡玛特反复提及。

和“苹果+富士康”的模式类似,“紧密绑定”也成为了泡泡玛特朋友圈的典型特点。

“紧密绑定”的合作方式也一般有两种:一是直接投资;二是深度合作共创。

前者典型的案例如对大工厂“丹尼玩具(龙川)有限公司”的投资。

成立于2019年的丹尼玩具(龙川)有限公司,在2023年接受了泡泡玛特的投资,且随泡泡玛特一路扩张。

图源:龙川新闻

据龙川当地媒体报道,目前丹尼玩具(龙川)已启动了二期增资扩产项目,计划总投资5亿元,占地面积3万多平方米,预计年产塑胶电子玩具约1000万件、毛绒电子玩具约200万件。

另一家“丹尼系”旗下和泡泡玛特强相关的企业名叫顺嘉玩具(信丰)有限公司,位于江西赣州。

还有泡泡玛特也曾战略投资卡牌厂商Hitcard,和其共同推出了POPCARD产品线下的限量版收藏卡牌。近期,Hitcard也传来推进上市的消息。

图源:泡泡玛特

后者则是基于IP在衍生品、零售等业态上的合作,典型如泡泡玛特在珠宝、影视等多个领域跨界。

“泡泡玛特们”的业绩狂飙和潮玩经济的兴起,一定程度确实拉动了“朋友圈”的扩张和增长。

据“龙川发布”和“龙川民生”数据,2021年至2024年,龙川丹尼年产值从2021年的1.49亿飙升到2024年的18.64亿元,三年增长超10倍。

“京华激光”新曲线文创业务借力为卡游龙头企业配套,实现快速增长,2024年该业务同比高增 240.83%,2025年上半年同比增长 61.98%。

公司在2024年年报中还指出,拟以全资子公司浙江京瑞微纳新材料有限公司为主体,在绍兴集成电路产业园投资建设 “年产2万吨 UV 光刻铂金浮雕防伪材料扩建项目”,来缓解公司因产能不足而导致产品供应紧张的情况。

苏大维格则在去年第三季度财报中,也点名“卡游”。

得益于卡游及潮玩类新产品开发和其他客户的顺利拓展,带动其新型3D印材和公共安全防伪材料事业群销售规模增长超1.5亿元,而作为第二大客户的“浙江卡游动漫有限公司及其下属企业”占其年度销售额的4%,贡献了近8000多万的销售额。

图源:苏大维格财报

但即便搭上潮玩风口,找到新业务,但“泡泡玛特们”的朋友圈,似乎并没有找到持续性的增长路径。

首先,泡泡玛特们的潮玩链也有泾渭分明的价值划分。

和苹果把握产业链话语权类似,IP设计和授权处于价值最高端,毛利率普遍在50%,像卡游、泡泡玛特近两年来毛利率保持在60%以上,IP授权或代理商也能靠授权费活得不错。

2024年,卡游的版权费用高达7.68亿,泡泡玛特设计及授权费为3.93亿元,这些买IP的钱也自然流入了IP版权方和其代理商。

据《南方周末》报道,拥有“奥特曼”、“名侦探柯南”等IP的授权代理方的上海新创华年营收上亿元,其中奥特曼是第一大营收来源,占比超过一半。2024年,卡游向孩之宝采购包括《小马宝莉》《变形金刚》等三个IP的采购额也猛增至5.4亿,

而供应链配套的价值量最低,赚的也往往是辛苦钱。

苏大维格与卡游相关的配套业务微纳光学产品及设备业务毛利2024年毛利率为19.7%,“京华激光”激光全息防伪纸业务毛利率则为26%,代工工厂的利润则更低,只有10%左右。

其次,当前潮玩尚属早期风口,与卡游相关的新业务不仅还没有成为贡献营收的增长主力,企业本身的旧业务和转型也备受挑战。

苏大维格2021年至2024年连亏4年,2016年曾通过并购常州华日升反光材料有限公司,切入反光材料领域,但该板块亏损依旧。今年9月,苏大维格又发布公告称,将以现金方式收购常州维普半导体设备有限公司。

另一边持有IP的光线传媒(300251.SZ),尽管凭借着现象级IP“哪吒”,今年上半年营收利润实现三位数高增,还特别提到将从“高端内容提供商”转型为“IP的创造者和运营商”,但对于一家影视公司而言,想要成为下一个泡泡玛特,就要学着通过布局IP全产业链,显然,光线传媒还是一个“IP运营小白”。

显然,对泡泡玛特的“朋友圈”而言,短暂的暴富或许可能,但持久的造富,必须要找到差异化的增长路径。

向内找到造血之道,只是挑战之一,对泡泡玛特们的供应商来说,它们还面临近虑和远忧。

一方面,和苹果不下场建工厂不同,走向IP全产业链布局的泡泡玛特们早已不执着于轻资产,而是走上一条越来越重的路。

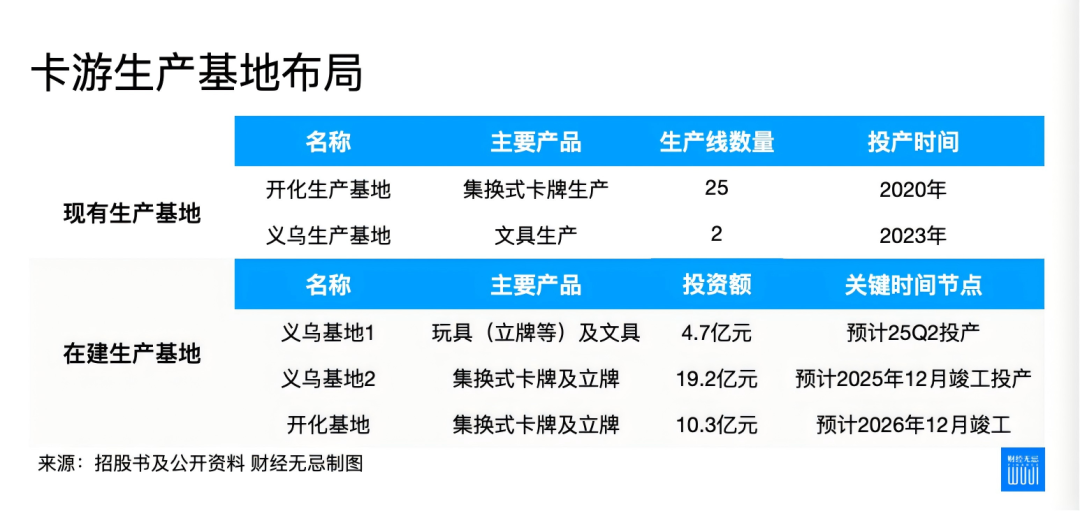

卡游目前在浙江和东莞拥有6个生产基地和1个物流中心,目前位于开化工厂的主要生产卡牌,义乌工厂主要生产文具,东莞工厂则负责生产包装,除此以外,还有三个工厂处于竣工或在建状态。

泡泡玛特虽然没有自建工厂,但花了大量的功夫在供应链的打磨和筛选新的合作方。

据“虎嗅”报道,2024年四季度和2025年上半年,王宁等泡泡玛特高层多次前往东莞等地,寻找新的合作方,同时对整体供应链体系作出升级,提升快反能力。在泡泡玛特的预想中,未来将在全球建立泡泡玛特的六大生产基地。

换言之,这对当前身处“朋友圈”的伙伴来说,它们不仅面临着多方下注的博弈,同时还面临着“链主本人下场亲自做”的问题。

另一方面,和消费电子、汽车等高度成熟的产业链不同,潮玩产业链虽然不缺制造能力和产业带集聚的优势,但由于目前尚处早期发展,半熟的产业链撞上一个高速发展的风口。

首先是技术工艺的精细化水平不足。

以卡牌所处的包装印刷产业来说,中国的印刷技术水平也已不输国外,但缺少的是“怎么将一张卡做得更精致”。比如,日系卡对卡牌的要求相当细,一些高罕卡上采取的工艺和工序会非常复杂和细节。

其次是缺少统一的标准。

以供应链为例,中国大量的玩具工厂尚未实现全盘的自动化和数字化,生产线依赖人力,产能供给也有淡旺季之分,如何帮助工厂熨平产业链的影响,改造生产线,带来稳定订单供给,这也是泡泡玛特们正在做的事。

当前,卡游和泡泡玛特们都在做三件事:

一是加码布局多元化的IP矩阵,无论是自产和授权;二是挖掘出海增量,卡游在几天前高调宣布进入集换式卡牌(TGC)成熟市场之一的美国;三是拓宽品类,泡泡玛特从盲盒、搪胶毛绒再到珠宝、服饰等,卡游也不局限在于卡牌,早就做起了文具、人偶等新品类生意。

IP、出海和品类三重势能下,给朋友圈的伙伴们来说无疑是新的机遇,从这一点来说,我们需要更多的泡泡玛特和卡游。