开盘:三大指数集体低开 贵金属板块跌幅居前

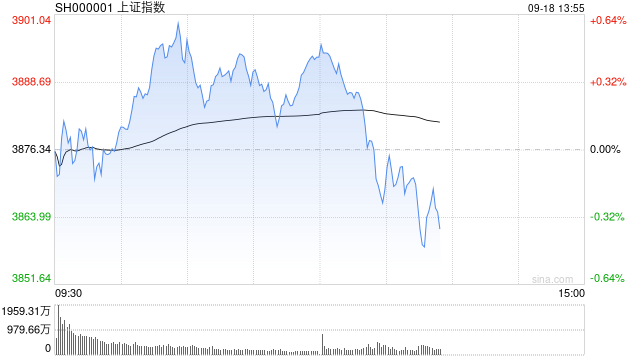

分时图

9月18日消息,三大指数集体低开,贵金属板块跌幅居前。截至今日开盘,沪指报3876.06点,跌0.01%;深成指报13161.15点,跌0.41%;创指报3119.77点,跌0.88%。

消息面:

1、美联储当地时间周三如期降息25个基点。这也是美联储继2024年12月之后,时隔9个月再次宣布降息。点阵图显示2025年将再降息50个基点。

2、工信部就智能网联汽车组合驾驶辅助相关标准公开征求意见,标准要求系统具备手部脱离检测以及视线脱离检测能力。

3、美国总统特朗普周二延长了TikTok禁令执行,宽限到了12月16日。外交部发言人林剑在昨日的例行记者会上对此表示,关于TikTok有关问题,中方的主管部门已经介绍了有关情况。

4、截至9月17日,年内A股累计成交额高达280万亿,同比去年同期134万亿增长109%。

5、财政部数据显示,1—8月,全国一般公共预算收入148198亿元,同比增长0.3%;1—8月证券交易印花税1187亿元,同比增长81.7%。

6、华为报告指出,AGI将是未来十年最具变革性的驱动力量;到2035年,全社会的算力总量将增长10万倍。

7、宁德时代在互动平台表示,钠新电池具备超500公里的纯电续航能力,明年将批量供货。

8、*ST南置公告,拟1元转让房地产开发、租赁业务相关资产及负债,构成重大资产重组。品茗科技公告,公司筹划控制权变更事项,股票停牌。

9、2连板均胜电子公告,在公司本次股票交易异常波动期间,均胜集团增持公司A股股票70万股。天普股份公告,股票交易停牌核查工作已完成,今起复牌。2连板科森科技公告,公司的折叠屏铰链组装业务客户单一该业务在上半年产生收入占总营收比例仅为2.1%。豪恩汽电公告,公司在手订单金额情况系根据客户预测销量而得,实际订单金额依据市场变化存在不确定性。

10、长春高新公告,金赛药业将获得3款产品在中国大陆范围内的独家代理权益。恒瑞医药公告,用于治疗乳腺癌患者的注射用瑞康曲妥珠单抗新适应症上市申请获受理并纳入优先审评。智飞生物公告,创新药CA111注射液获批在成人超重或肥胖患者中开展临床试验。

11、兴业科技公告,与苏州能斯达签署战略合作协议,共同研发柔性电子皮肤。东山精密公告,当前光芯片市场供应紧张格局短期难以缓解,索尔思将重点锁定2027年全球顶级科技客户的1.6T光模块需求。

12、华润三九公告,拟以不超过100亿元自有资金投资银行理财产品。中国平安公告,2025年度长期服务计划完成股票购买。

13、时隔五年再度出手,中际旭创第三大股东及其一致行动人7月1日-9月17日累计减持463.41万股。新瀚新材公告,控股股东、实际控制人拟减持不超过2%公司股份。拓普集团公告,实控人父子邬建树、邬好年提前终止减持计划,二人合计减持349.36万股,剩余未减持合计1266股。

14、美股三大指数收盘涨跌不一,道指涨0.57%,纳指跌0.33%,标普500指数跌0.1%。热门中概股多数上涨,纳斯达克中国金龙指数收涨2.85%。

15、香港金管局将基准利率下调25个基点至4.50%。加拿大央行将基准利率下调25个基点至2.50%,符合预期。此外,西亚多国宣布降息,沙特、阿联酋、卡塔尔、科威特均降息25个基点。

16、欧盟外交与安全政策高级代表卡拉斯当地时间9月17日宣布对以色列进行制裁的一系列措施。包括部分中止《欧盟-以色列联系国协议》中与贸易相关的事项。

机构观点:

中原证券认为,周三,上证指数早盘探底回升,午后高位窄幅震荡;深证成指、创业板指早盘探底回升,午后持续上扬。沪深两市成交金额连续多日突破2万亿元。盘中多元金融、光学光电子、光伏设备以及电池等行业表现较好;贵金属、商业百货、化肥以及旅游酒店等行业表现较弱。全球配置资金净流入A股市场,居民储蓄正在加速向资本市场转移,形成持续的增量资金来源。美联储释放降息信号,全球流动性预期宽松,美元走弱利于外资回流A股。市场将在震荡中孕育新的投资机会,在结构优化中把握市场机会,预计短期市场以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。

财信证券认为,周三,在亚太市场整体偏低迷的背景下,A股和港股展现出较好韧性,不过美中不足的是A股在当日三大指数收涨的背景下,上涨家数略少于下跌家数,反映出市场分化以及风格轮动的特征仍较为明显。短期内,指数层面大概率维持震荡趋势。中长期而言,当前A股估值仍有吸引力,后续“反内卷”政策及需求端政策将是决定A股市场高度的重要因素,居民储蓄存款入市将是市场指数走强的重要支撑,本轮慢牛行情的基础仍然存在。继续维持指数震荡偏强运行、投资容错率将提升、积极参与A股市场的判断。