本系列文章将以汽车行业为起点,计算“衣食住行”等大消费产业链A股上市公司应付账款及票据周转天数(下称“支付账期”),据此探究这类过度挤压供应链现金流的、粗放的、不可持续的竞争形式是否普遍存在。

具体研究方法为:支付账期=360*

(2023年末应付账款及票据余额+2024年末应付账款及票据余额)/2

/2024年营业成本,行业数据以该行业分类下所有上市公司对应科目数据加总得出。

汽车行业支付账期长达5个月

本文将以申银万国行业类(2021)为分类标准,探究A股汽车行业(含汽车零部件、汽车服务、摩托车及其他、乘用车、商用车5个二级行业分类)支付账期现状。

据Wind统计,截至2024年末,“汽车行业”共299家上市公司(“A+B股”视作同一上市公司),应付账款及票据总额为1.45万亿元,2023年末为1.31万亿元,同比增长约11%;营业成本总额约3.33万亿元,计算得出汽车行业支付账期为149.22天,约5个月。

细分到二级行业:

“汽车零部件”共250家上市公司,截至2024年末应付账款及票据余额4853.82亿元,占汽车行业总额的约1/3,同比增长8.07%;行业支付账期为147.18天,略短于汽车行业整体水平。

“乘用车”共8家上市公司,截至2024年末应付账款及票据余额7639.56亿元,占汽车行业总额的一半以上,同比增长13.47%,增速快于汽车行业整体增速;行业支付账期为151.57天,略长于汽车行业整体水平。

“商用车”共13家上市公司,截至2024年末应付账款及票据余额1465.05亿元,同比增长9.36%;行业支付账期为169.09天,显著长于汽车行业整体水平。

“摩托车及其他”共17家上市公司,截至2024年末应付账款及票据余额396.25亿元,同比增长31.17%;行业支付账期为161.07天,较长于汽车行业整体水平。

“汽车服务”共11家上市公司,截至2024年末应付账款及票据余额181.15亿元,同比减少21.43%;行业支付账期为69.32天,约是汽车行业整体水平的一半左右。

纵向对比来看,5大细分行业中,仅“汽车服务”的支付账期在缩短,其余4个行业的支付账期均不同程度延长,特别是“摩托车及其他”的增速明显高于行业整体增速,约是后者的3倍。

横向对比来看,5大细分行业中,“摩托车及其他”及“商用车”的支付账期显著长于行业整体水平,均在160天以上,其中支付账期最长的为安凯客车,达到293.62天,约10个月。“汽车服务”的支付账期最短,不到行业整体水平的一半。

就具体上市公司而言,隶属于“汽车服务”行业的中汽股份支付账期最长,长达836.12天,接近28个月。这就意味着,其供应商一般须等待2年4个月方能收到货款。

支付账期最短的是“汽车零部件”行业的华安鑫创,仅为17.59天,也显著短于该细分行业平均147.18天的账期。

海马汽车支付账期长达9个月

单就乘用车这一二级行业而言,其上市公司数量虽仅为8家,但应付账款及票据却达到汽车行业总额的一半以上,且支付账期也高于汽车行业整体水平。

目前,在A股乘用车行业中,支付账期最长的要数海马汽车,2024年长达270.41天,约9个月,显著长于其余7家车企,且纵向来看,较2023年延长了66.32天,超过2个月。由于2024年营业收入大幅下滑,海马汽车的营业成本、应付账款及票据余额在减少,截至2024年末为9.43亿元,较2023年末减少了35.91%。

有意思的是,虽然支付账期最长,但近期官宣“60天账期”的车企中,却未见海马汽车的身影。

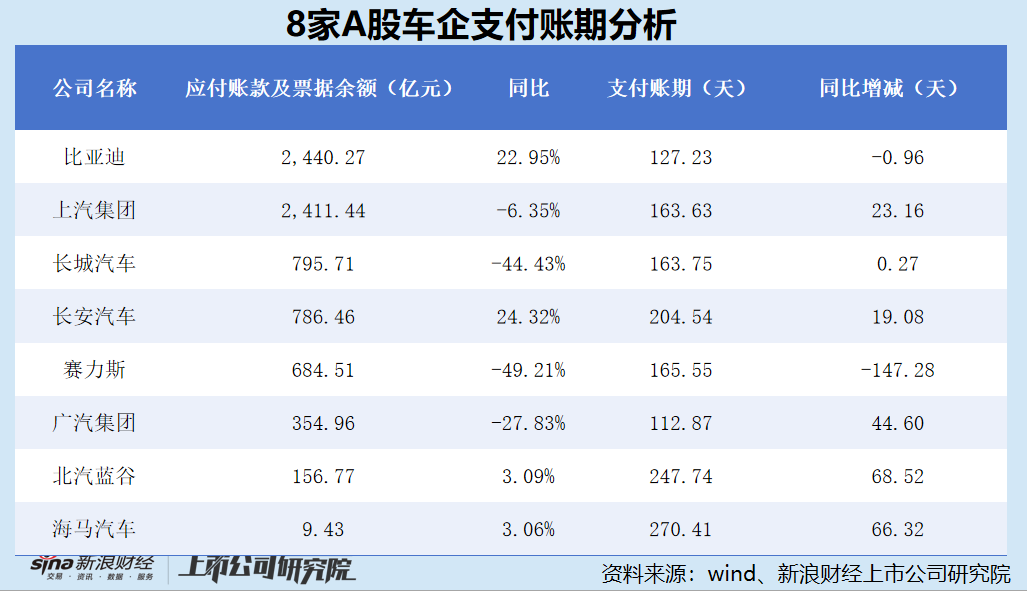

以2024年营业收入为标准,A股头部车企为比亚迪、上汽集团、长城汽车。

比亚迪以7771.02亿元的营业收入领跑。2024年,比亚迪的营业成本为6260.47亿元,同比增长27.66%,小于营收增速29.02%。年末,比亚迪的应付账款及票据余额为2440.27亿元,2023年末为1984.83亿元,同比增长22.95%。据此计算,比亚迪2024年的支付账期为127.23天,约4个月,与2023年基本持平;在8家车企中排名倒数第二,仅略长于广汽集团的112.87天,显著短于上汽集团、长城汽车。

上汽集团、长城汽车的支付账期极为接近,分别为163.63天、163.75天,但从变动趋势来看则截然相反。

2024年,上汽集团的营业收入、营业成本同比分别减少15.73%、15.34%;年末应付账款及票据余额为2411.44亿元,同比减少8.9%,但支付账期同比增长23.16天。早在2020年,上汽集团的支付账期为104.64天,5年间延长了近2个月。

同期,长城汽车的营业收入、营业成本同比分别增长16.73%、14.79%;年末应付账款及票据余额为795.71亿元,同比增长16.19%,支付账期同比持平。近5年,上汽集团的支付账期虽有所波动,但总体上呈下降趋势,2024年的支付账期较2020年缩短了15.77天。

整体来看,8家车企的支付账期差异较大,最长的达到了9个月,最短的不到4个月;3家头部车企的支付账期均短于乘用车行业整体水平,特别是比亚迪显著较短。

但无论如何,A股车企的支付账期均远高于“60天账期”的承诺,改善极致内卷仍道阻且长。